既然期貨那邊在找到歷史資料的資訊源之前還沒辦法動作,就先回來把最佳化的部分做收尾。

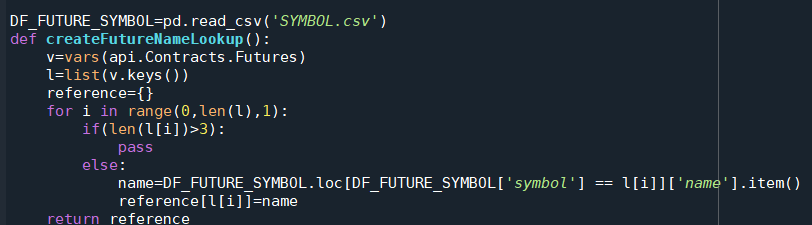

Day14製作的函數既然都花時間做了就先把他留著,但是createFutureNameLookup裡面用到的變數df改個複雜一點的名字避免跟別人撞名產生奇怪的bug。

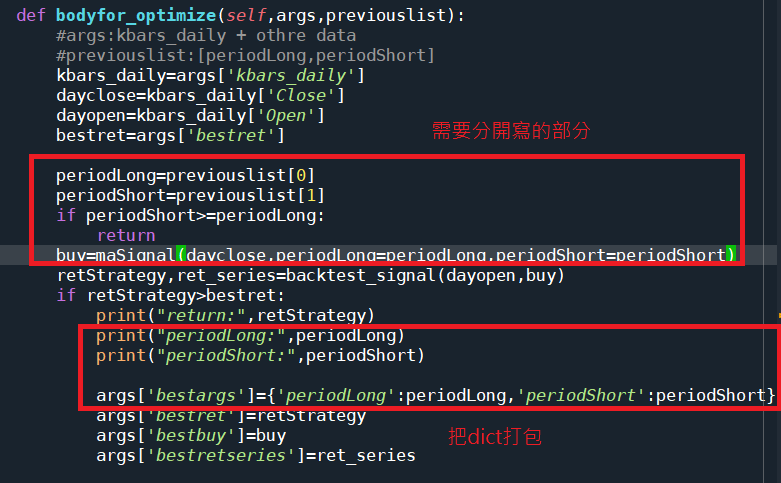

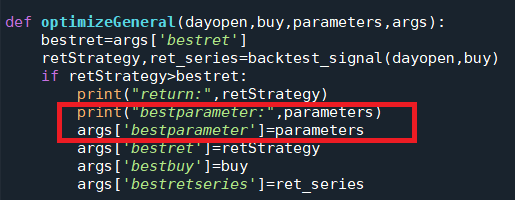

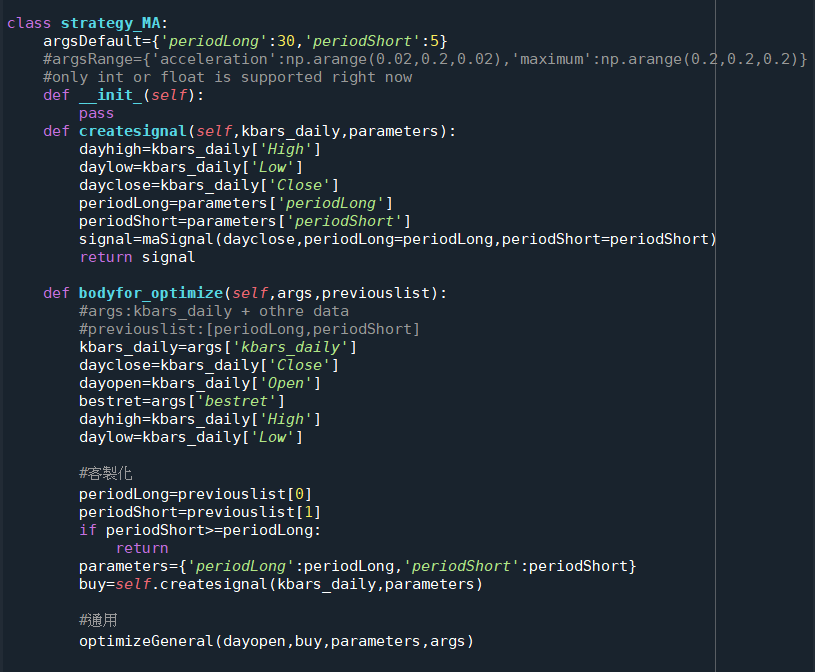

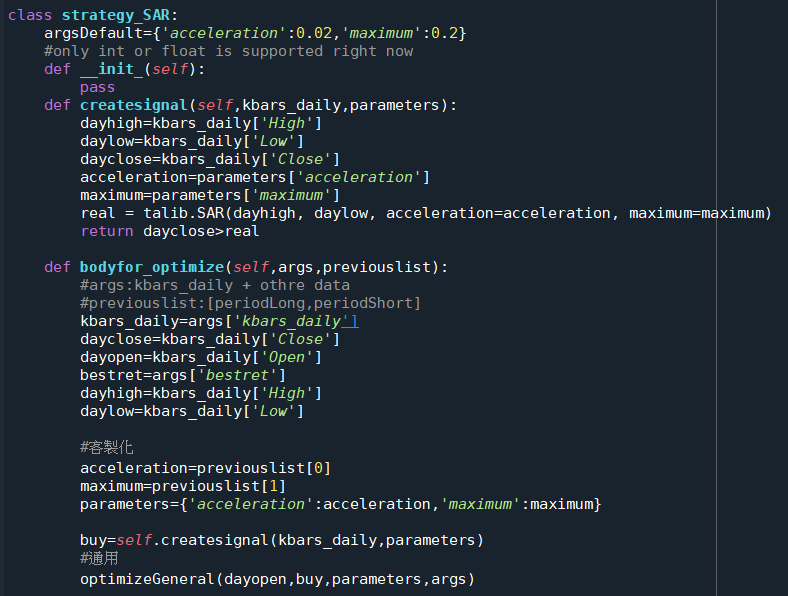

切入今天的正題,首先先觀察之前寫的bodyfor_optimize,它裡面真的需要客製化的就中間那一段,後面那一連串的動作是可以打包成一個函數的。前面的部分要打包其實也可以,但感覺效益不大。

後面的地方打包後變成這樣,我順便把bestargs改名成bestparameters。args的部分專門用來代稱bodyfor_optimize裡面的args。parameters就是均線長短軍週期之類要最佳化的參數。這樣比較不會混淆

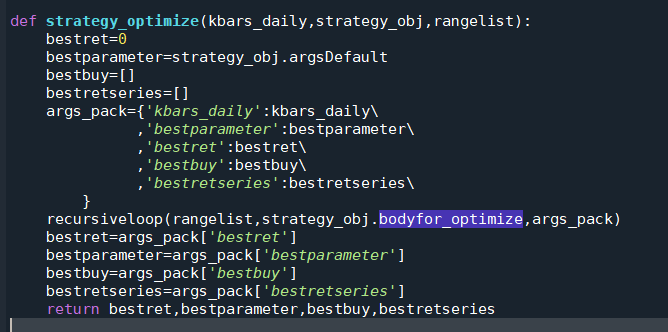

strategy_optimize也做了對應的修改

以下是修改過的均線和拋物線策略,兩邊最佳化的部分其實不用做多少修改,這樣以後寫策略只需要專注在訊號的部分

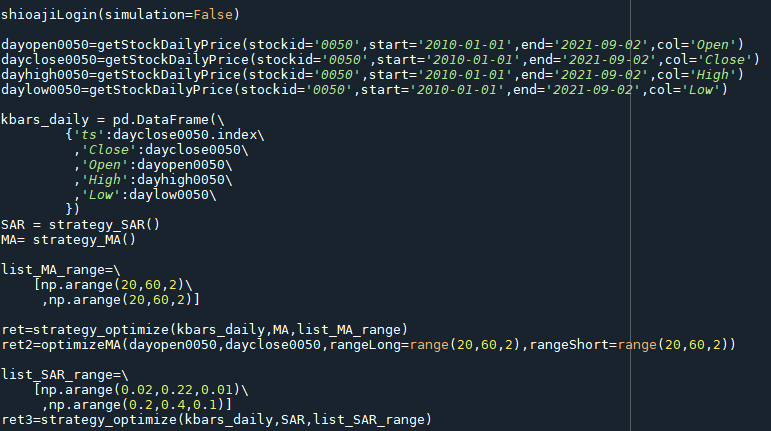

以下是最後面執行的部分,結果跟day13差不多就不提了,只是多了拋物線指標的回測結果,雖然說拋物線的回測結果不怎麼樣,但有這些基礎建設之後要弄MACD,RSI,布林通道策略都不會太困難。

這些基礎建設弄完之後可能先加入在回測績效的時候部位控管的功能,完成之後再用網格交易的概念做部位控管。

iThome鐵人賽

iThome鐵人賽