投資一個常見的觀念就是要分散風險,今天就來計算如果用00646和006208做兩支均線策略,各放一半比重的投資組合績效。

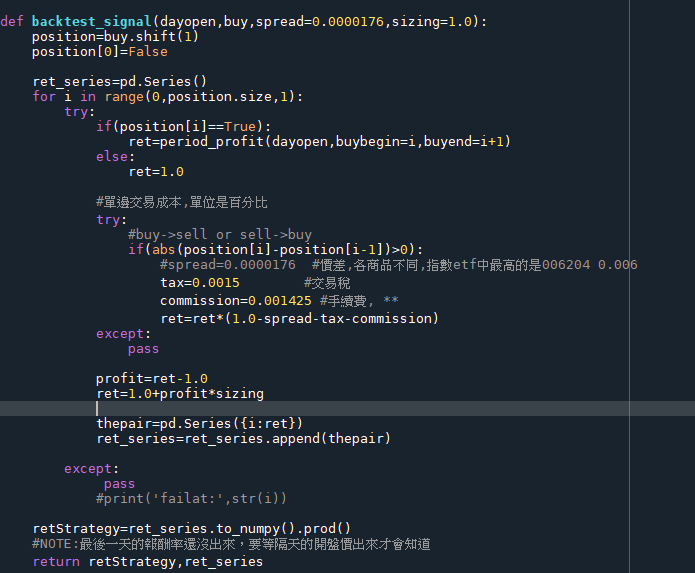

首先backtest_signal函數先增加一個sizing parameter。預設值設1.0,這情況下就和之前一樣。sizing值0.5的話就是一半資金比重去測試這個訊號的報酬。

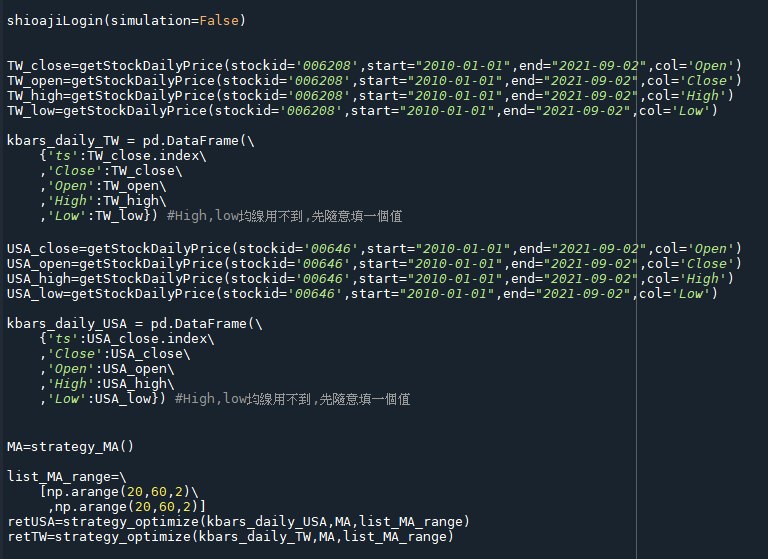

執行的部分首先先抓去006208和00646的資料,並且跑最佳化,這部分和之前做得差不多。

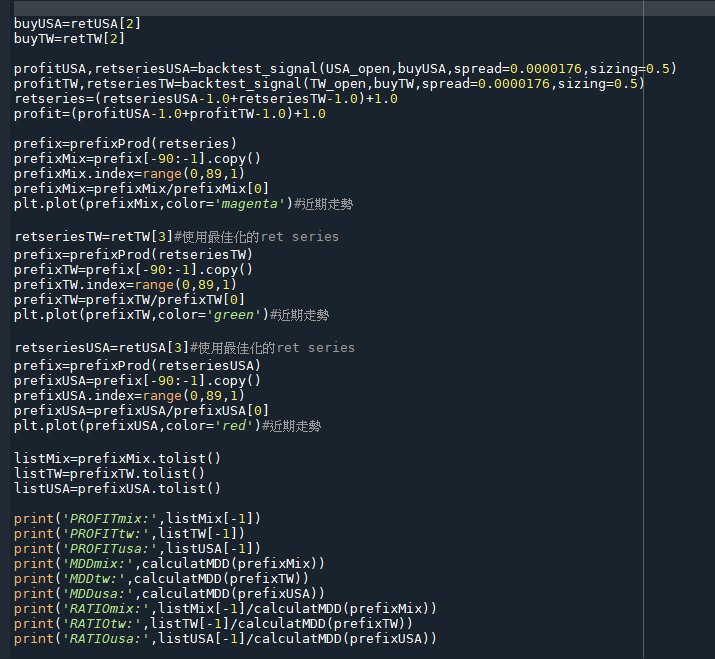

這邊則是用最佳化出來的訊號加上部位大小來計算報酬,然後把兩組報酬合併起來。最後看投資組合vs00646均線vs006208均線最近90個交易日的績效(雖然實際上這樣取出來是89天)。

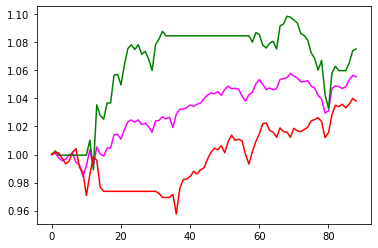

以下是報酬率曲線的部分,可以看出來做成投組的績效曲線是比較平滑的

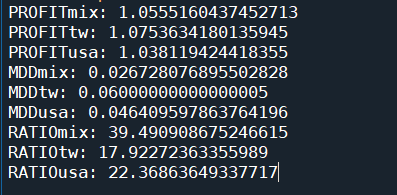

最後面計算出報酬風險比(報酬/MDD),也可以看出來兩支策略混搭的效果比較好。

明天先寫一下後面的計畫跟找一些網路上關於網格的介紹。

iThome鐵人賽

iThome鐵人賽