import numpy as np

import pandas as pd

import tensorflow.keras

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import LSTM, Dense

from sklearn.preprocessing import MinMaxScaler

1.numpy:陣列相關操作

2.keras.models:架構神經網路、與神經網路相關操作

3.keras.layers:創建神經網路

4.sklearn.preprocessing:數值正規化

5.matplotlib.pyplot:繪畫表格

首先我們先從pandas讀取昨天爬蟲拿到的csv檔,沒有的人可以觀看這篇【day5】爬蟲與股票預測-長短期記憶模型(Long short-term memory) (上)

df = pd.read_csv('data.csv')

我們在課堂的一開始有說到,大部分深度學習模型都要把數值壓縮到0~1之間,不只能加速收斂速度,所以今天我們股票預測要使用的方式是最大最小正規化(Min-Max Normalization)

def Min_Max_normalization(name):

#調整維度成[[資料1],[資料2]]

name = name.reshape(-1, 1)

#正規化數值

scaler = MinMaxScaler(feature_range=(0, 1)).fit(name)

sc = scaler.transform(name)

#[維度還原]

return sc.reshape(-1)

#df[row]:可以直接取一整排的數值回傳的type是dataframe

#values:轉成dataframe轉成array

open_p = Min_Max_normalization(df['開盤價'].values)

max_p = Min_Max_normalization(df['最高價'].values)

min_p = Min_Max_normalization(df['最低價'].values)

fin_p = Min_Max_normalization(df['收盤價'].values)

#replace(old,new)這裡是將文字中的,去除掉

len_p = np.array([int(i.replace(',','')) for i in df['成交筆數'].values])

len_p = Min_Max_normalization(len_p)

接下來我們來創建自己的資料集(Date set),首先我們取每10天的資料預測每第11天的資料,並個資料都要帶有5筆特徵(開盤價、最高價、最低價、收盤價、成交筆數)

data = []

tmp = []

label = []

#最後一筆label的範圍是最大數量-11天

for cnt in range(len(open_p)-11):

#獲取10天的資料

open_10 = open_p[cnt:cnt+10]

max_10 = max_p[cnt:cnt+10]

min_10 = min_p[cnt:cnt+10]

fin_10 = fin_p[cnt:cnt+10]

len_10 = len_p[cnt:cnt+10]

#zip可以將每筆資料都同時丟進for迴圈中

for i,j,k,m,n in zip(open_10,max_10,min_10,fin_10,len_10):

tmp.append([i, j, k, m, n])

data.append(tmp)

tmp = []

取得收盤價

label.append(fin_p[cnt+11:cnt+12][0])

這樣子我們就能得到一組擁有10天資料5個特徵的訓練資料了(資料數量,天數,特徵)

接下來我們把資料分8:2切割我們的訓練數據與測試數據

split_cnt = int(len(data)*0.8)

x_train,y_train = np.array(data[0:split_cnt]),np.array(label[0:split_cnt])

x_test,y_test = np.array(data[0:len(data)-split_cnt]),np.array(label[0:len(data)-split_cnt])

這樣資料前處理就完成了~~

今天的模型架構也很簡單,但有一個比較需要注意的return_sequences = True,使我們能夠考慮到前後天的資料,而不是只考慮到昨天的結果

model= Sequential()

model.add(LSTM(128,input_shape=(10, 5),return_sequences=True,activation='relu'))

model.add(LSTM(64,return_sequences=False,activation='relu'))

model.add(Dense(1))

#mse為跑回歸任務的其中一個loss function

#回歸任務沒有acc只有loss

model.compile(loss='mean_squared_error',optimizer='adam')

# 開始訓練model batch_size一次丟多少資料進去訓練 epochs總共要訓練幾次

history = model.fit(x_train, y_train,

batch_size=64,

epochs=10,

verbose=1,

validation_data=(x_test, y_test))

-------------------------------顯示-------------------------------

Epoch 10/10

39/39 [==============================] - 0s 8ms/step - loss: 7.0062e-05 - val_loss: 8.8297e-06

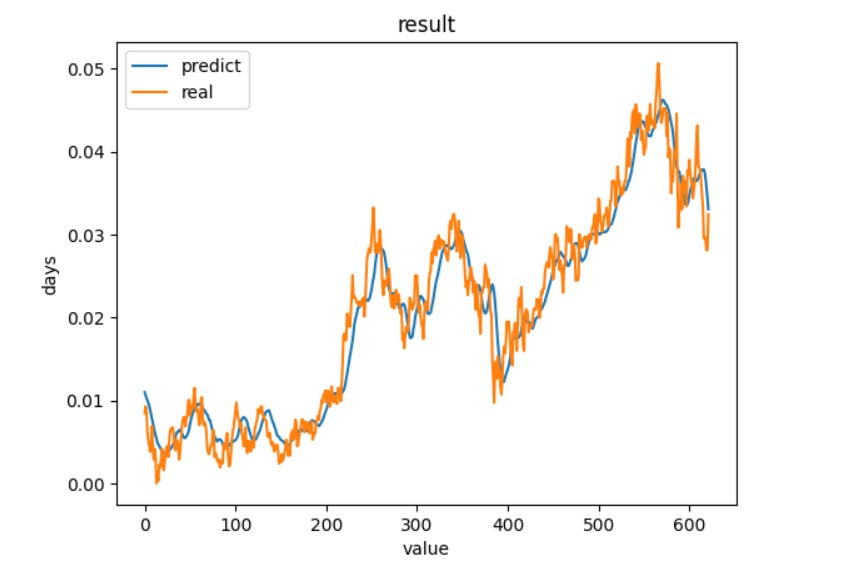

我們直接拿實際值與預測出來的數值作比對

y_predicted = model.predict(x_test)

#預測

plt.plot(y_predicted)

#實際值

plt.plot(y_test)

#標題

plt.title('result')

#y軸標籤

plt.ylabel('days')

#x軸標籤

plt.xlabel('value')

#顯示折線的名稱

plt.legend(['predict', 'real'], loc='upper left')

#顯示折線圖

plt.show()

我們可以看到訓練出來的結果還是有貼近實際值,但實際值下降時,預測有時候是上升的,因為股票預測考慮的因素不只有這一些,考慮更多因素說不定能有更好的結果。

import numpy as np

import pandas as pd

import tensorflow.keras

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import LSTM, Dense

from sklearn.preprocessing import MinMaxScaler

import matplotlib.pyplot as plt

def Min_Max_normalization(name):

name = name.reshape(-1, 1)

scaler = MinMaxScaler(feature_range=(0, 1)).fit(name)

sc = scaler.transform(name)

return sc.reshape(-1)

df = pd.read_csv('data.csv')

open_p = Min_Max_normalization(df['開盤價'].values)

max_p = Min_Max_normalization(df['最高價'].values)

min_p = Min_Max_normalization(df['最低價'].values)

fin_p = Min_Max_normalization(df['收盤價'].values)

len_p = np.array([int(i.replace(',','')) for i in df['成交筆數'].values])

len_p = Min_Max_normalization(len_p)

data = []

tmp = []

label = []

for cnt in range(len(open_p)-11):

open_10 = open_p[cnt:cnt+10]

max_10 = max_p[cnt:cnt+10]

min_10 = min_p[cnt:cnt+10]

fin_10 = fin_p[cnt:cnt+10]

len_10 = len_p[cnt:cnt+10]

for i,j,k,m,n in zip(open_10,max_10,min_10,fin_10,len_10):

tmp.append([i, j, k, m, n])

data.append(tmp)

tmp = []

label.append(fin_p[cnt+11:cnt+12][0])

split_cnt = int(len(data)*0.8)

x_train,y_train = np.array(data[0:split_cnt]),np.array(label[0:split_cnt])

x_test,y_test = np.array(data[0:len(data)-split_cnt]),np.array(label[0:len(data)-split_cnt])

model= Sequential()

model.add(LSTM(128,input_shape=(10, 5),return_sequences=True,activation='relu'))

model.add(LSTM(64,return_sequences=False,activation='relu'))

model.add(Dense(1))

model.compile(loss='mean_squared_error',optimizer='adam')

# 開始訓練model batch_size一次丟多少資料進去訓練 epochs總共要訓練幾次

history = model.fit(x_train, y_train,

batch_size=64,

epochs=10,

verbose=1,

validation_data=(x_test, y_test))

y_predicted = model.predict(x_test)

#預測

plt.plot(y_predicted)

#實際值

plt.plot(y_test)

#標題

plt.title('result')

#y軸標籤

plt.ylabel('days')

#x軸標籤

plt.xlabel('value')

#顯示折線的名稱

plt.legend(['predict', 'real'], loc='upper left')

#顯示折線圖

plt.show()

到這邊基礎技術基本上都教完了~明天來教一下如何使用pytorch吧

課程中的程式碼都能從我的github專案中看到

https://github.com/AUSTIN2526/learn-AI-in-30-days

iThome鐵人賽

iThome鐵人賽