這是我一聽到名字就完全不感興趣的商品

儲蓄歸儲蓄、保險歸保險,把儲蓄跟保險混在一起感覺就很雞肋

而該商品又綁約提前解約基本上就是一定賠本,若要強制自己儲蓄建議還是銀行定期定額

畢竟銀行解約僅是賠一點利息,該商品唯一好處應該就是可節稅

不過一般小資族儲蓄應該不是為了節稅而是以防不時之需以及退休生活規劃

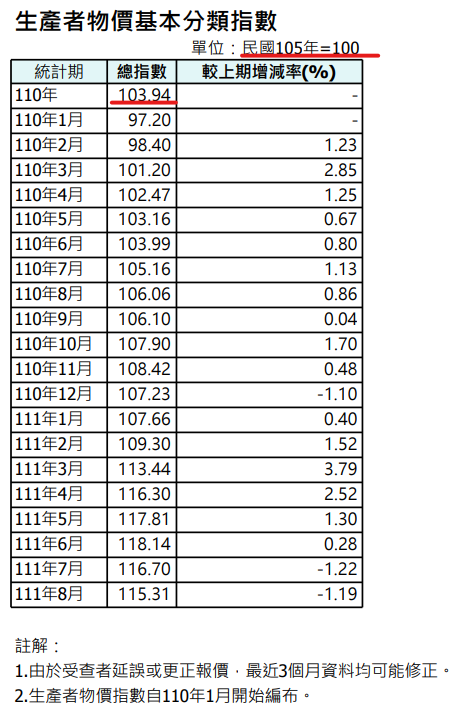

若仍想規劃儲蓄險建議可以先確認生產者物價基本分類指數

■ 生產者物價指數:紀錄國內生產廠商所需物品的平均價格變動狀況。簡單說就是105年生產某產品需100元,而110年需要103.94元

依生產者物價指數105~110年的儲蓄報酬要大於3.94%才真的追上通膨速度

(111/01~111/08 平均生產者物價指數為114.33)所以105~111年的儲蓄報酬要大於14.33%

所以當下次有保險員推薦你儲蓄險時,請先思考你購買的目的是不是用來節稅

如果不是...還是建議尋找其他理財方式,不要被合約綁了6/10/20年臨時急需用錢,解約反而賠得更多

iThome鐵人賽

iThome鐵人賽