資產負債表、損益表、現金流量表 — 三張人人都聽過的財務報表,看似各做各的事:一張看企業家底、一張算經營成果、一張追現金軌跡。

但真正的財務高手知道,它們其實暗暗牽著彼此,每一筆數字都有勾稽關係。當這三張表「口徑不一致」時,往往代表背後藏著故事:虛增收入、現金吃緊、資產膨脹⋯⋯

為什麼淨利潤沒能變成現金?

為什麼應收帳款一飆,經營現金流就被「吃光」?

為什麼買一台設備,會同時牽動三張表?

這篇文章,讓我帶你從 科目 → 公式 → 實務 三層,拆解勾稽關係的底層邏輯。無需複雜公式,讀完後你就能更精準地判斷財務健康度,並在第一時間識別異常信號。接下來,我們先從三張表的角色與關鍵公式開始,再逐步串聯它們的互動,最後用案例驗證,讓你在面對任何一份財報時,都能一眼抓住重點。

資產負債表是一張「定格照」,呈現企業在某個時間點的財務狀況。

它會列出公司擁有的資產、需要承擔的負債,以及股東的權益。

它的核心公式很簡單:

資產 = 負債 + 股東權益

這反映了企業的每一塊資產,不是靠負債,就是靠股東投入或累積盈餘(股東權益)來籌集。資產負債表的重點,就是幫你看清公司資金的來源與用途,並檢查這兩端是否平衡。

FineBI做的資產負債看板

我自己在做資產負債分析時,通常會用 FineBI 製作互動式看板,有時也會搭配 FineReport 一起用。前者負責資料整理、分析與視覺化,後者則專注在報表製作。相比 Excel 這類傳統工具,FineBI 在資料處理和呈現上更靈活,內建的快速計算、分組彙總等功能能夠迅速產出財務指標;再加上多種圖表模板可直接套用,可以省去從零設計的時間,讓分析過程更高效、呈現也更直觀。

利潤表記錄的是企業在一段時間內的經營成果,顯示收入、成本與利潤的關係。它的核心邏輯很直接:

淨利 = 收入 − 成本費用

例如,2025 年 1 月某店的銷售收入為 20 萬元,成本費用包含原料 8 萬元、人工 5 萬元與房租 3 萬元,那麼淨利潤就是:

20 − (8 + 5 + 3) = 4 萬元。

利潤表不只告訴你「賺多少」,還能透過毛利率與淨利率等指標,分別衡量主營業務與整體營運的盈利能力。這讓管理者能看清收入與成本的結構,判斷企業的賺錢模式是否健康。

FineBI製作的利潤對比分析看板

現金流量表記錄的是企業在一定期間內的現金流入與流出,可以分成三個部分:

它的核心公式是:

現金淨增加額 = 經營活動現金流量 + 投資活動現金流量 + 籌資活動現金流量

舉例來說,如果公司賣商品收到 15 萬元現金,支付採購款 10 萬元,買新設備花 3 萬元,並向銀行借款 5 萬元,那麼現金淨增加額就是:

(15 − 10) + (−3) + 5 = 7 萬元。

現金流量表能讓我們看清現金的實際流向,判斷企業的短期償債能力與營運狀況,也能幫助發現帳面利潤與現金實際變化之間的落差。

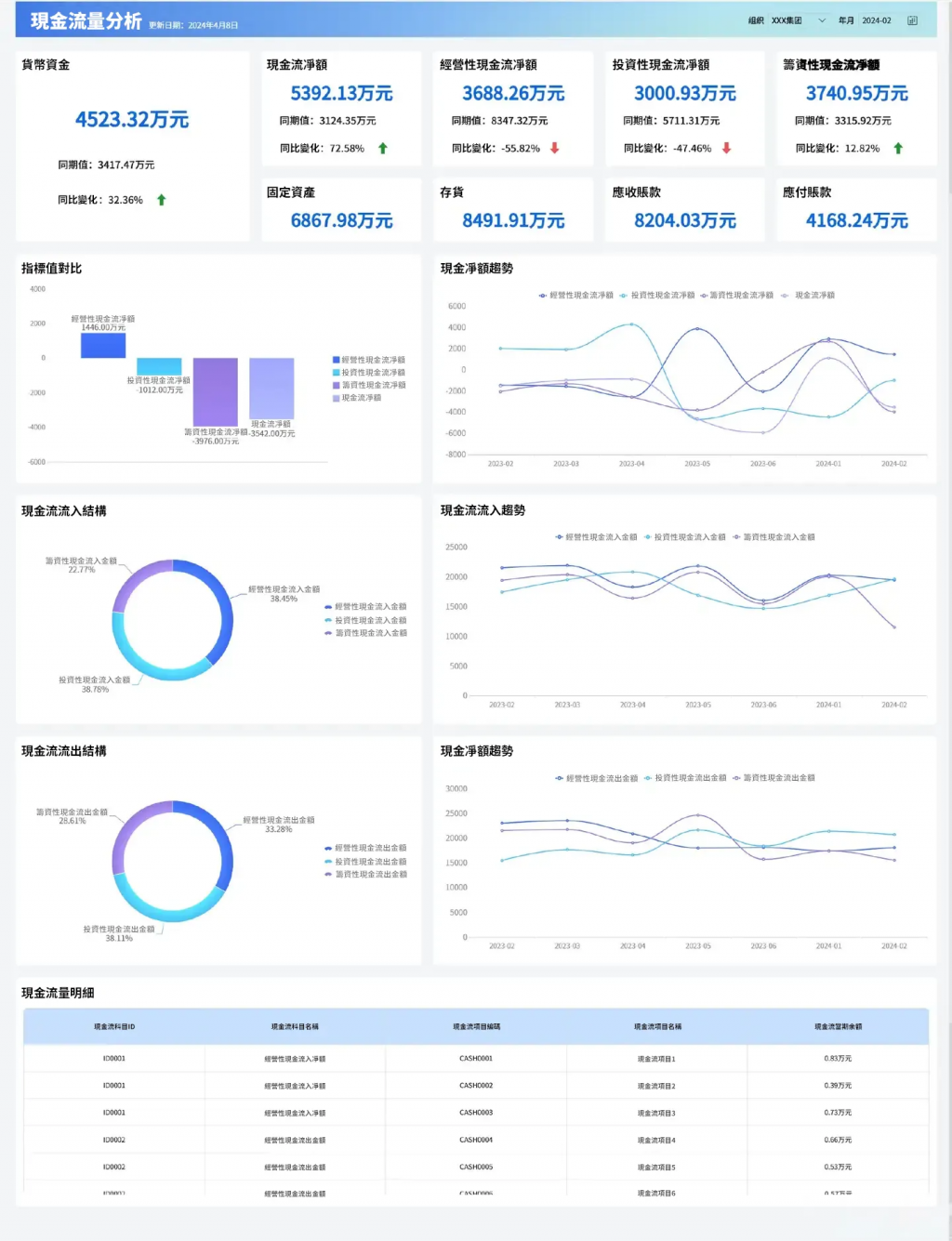

FineBI製作的現金流量分析看板

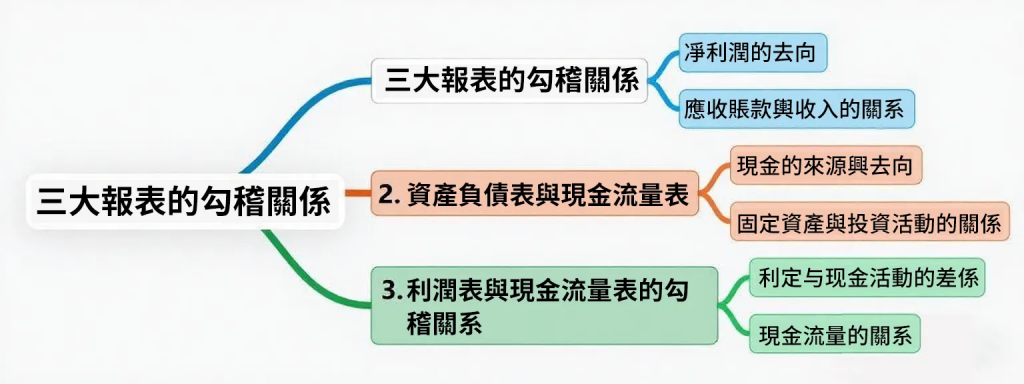

三大財務報表不是各說各話,而是彼此緊密相連。搞懂它們之間的勾稽關係,就能看出數據如何互相影響,也能更快發現異常。

為了更好地理解三大報表的勾稽關係,我們來看一個電商公司的實戰案例。

這家電商公司在2025年1月的經營資料如下:

淨利潤 = 300 − 250 = 50 萬元

表面上看,公司這個月營利了 50 萬元。

1.現金流為負卻大筆投資

當月現金淨增加額為 −30 萬元,卻投入 150 萬元購買設備,若經營現金流不足,資金鏈可能隨時斷裂。

2.應收帳款增幅過快

銷售收入為300萬元,應收帳款增加 80 萬元,增幅(26.7%)遠高於收入增幅(0%),顯示收款能力偏弱,資金回收有風險。

3.帳面利潤依賴非現金項目

雖然帳面淨利潤有 50 萬元,但實際經營現金流僅 20 萬元,顯示利潤中有很大部分是非現金項目(如:折舊),對現金流幫助有限。

4.資產負債表與現金流量表數字不一致

資產負債表顯示現金餘額 20 萬元,但現金流量表淨增加額為 −30 萬元,可能代表記帳有落差,或存在未披露的現金流出。

這些問題都表明,這家電商公司的財務狀況並不健康,可能會在短期內面臨較大的財務風險。

看財報時,不妨先問自己這三個問題:

1|利潤去哪了?

對照資產負債表的「未分配利潤」和現金流量表的「經營活動現金流量」,確認帳面淨利潤是否真的轉成了現金流入。

2|現金怎麼沒的?

沿著現金流量表的三大板塊(經營、投資、籌資)往下追,找出現金流出的原因。

3|資產怎麼來的?

從資產負債表檢視資產的來源,判斷是靠經營賺來的,還是透過融資、投資取得。

掌握這三個問題,就能把三張表的勾稽關係串起來,不只看數字,還能讀出背後的經營脈絡與潛在風險。

要真正看懂一家公司的財務狀況,必須把三大報表放在一起解讀。利潤表賺的錢,要到資產負債表裡找出錢的去向;帳上的現金,要與現金流量表核對來源;新增的資產,則要判斷是靠營運賺來的,還是透過借貸取得的。

記住一個原則:數字會說話,但三張表必須「說的是同一件事」。如果利潤節節上升卻現金沒有增加,或者資產膨脹同時負債也在飆升,這些都是值得深挖的訊號。順著勾稽關係去追,你就能找到財務故事背後的真相!

點選下方圖片免費體驗 FineBI

groots

groots

iThome鐵人賽

iThome鐵人賽