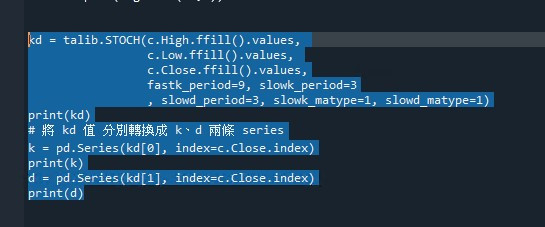

程式碼如下

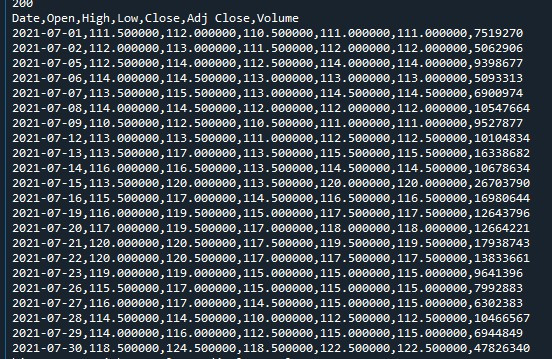

以日月光為例,也確認資料都正確,close價格都對

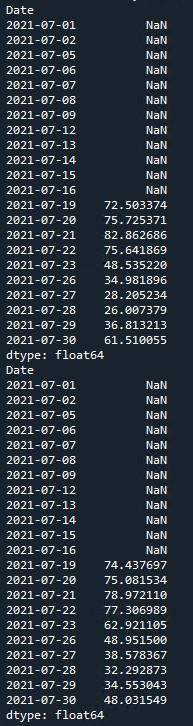

可是算出來的KD值卻跟看盤軟體或者玩股網之類的網站不同

也沒有把周末計算在內,不懂問題出在那哩,還請先進指點一下

謝謝

已邀請的邦友 {{ invite_list.length }}/5

SlowK值的算法有兩種:

1‧SMA簡單移動平均

https://en.wikipedia.org/wiki/Stochastic_oscillator

2.EMA指數移動平均:

https://zh.wikipedia.org/wiki/%E9%9A%8F%E6%9C%BA%E6%8C%87%E6%A0%87

https://www.jianshu.com/p/7e29ee578306

https://zhuanlan.zhihu.com/p/40098124

應該先確認你想要的是那一種? XQ用的是EMA

iThome鐵人賽

iThome鐵人賽