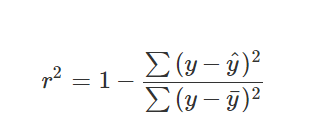

不好意思,我現在看到一篇論文是使用基因演算法GA來進行LSTM模型的input選擇,雖然文中有說到是使用R平方作為適應性函式,但我想要實作的時候卻發現不知道該如何進行。

公式如上圖,我能了解Y是原本的輸出值,Y上有橫線的是平均值,有^的是當次預測的,我就卡在這個,我不知道到底該怎麼求。

參考的論文是這篇

Stock Prediction Based on Genetic Algorithm Feature Selection and Long Short-Term Memory Neural Network

謝謝

已邀請的邦友 {{ invite_list.length }}/5

iThome鐵人賽

iThome鐵人賽