首先,讓我們接續上篇......

不了,不接續了,我先不去踩TFRecord的坑...

今天先用小的資料集來看一看股票的特性。

首先會先介紹在keras中的LSTM layers用法,需要什麼樣的input和output。

我找了網路上的範例下來改一改,再來針對同一個模型進行以下幾點測試:

今天也會使用更小的dataset :: Google_Stock_Price dataset

$kaggle datasets download akram24/google-stock-price-test

$unzip google-stock-price-test.zip

$rm google-stock-price-test.zip

$kaggle datasets download akram24/google-stock-price-train

$unzip google-stock-price-train.zip

$rm google-stock-price-train.zip

LSTM是一個RNN的延伸模型,架構我不會提,在這主要探討如何使用keras中的LSTM

keras.layers.LSTM的輸入參數最主要有三個必須注意

在使用的過程中,輸入必為3維資料,分別代表batch、time steps以及input data。

而input data幾維那是它的事情,反正給LSTM就要長這樣 : [batck, time, input]。

其中:

筆數。時間維度,在股票如果要藉由前30天的資料預測,則time step為30。

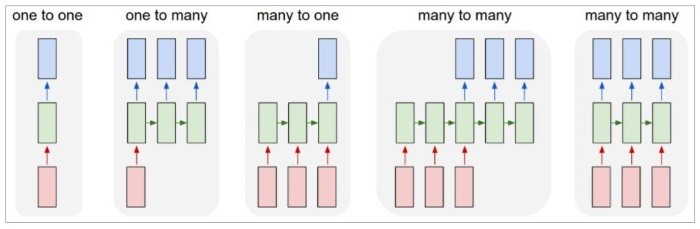

LSTM輸出會根據return_sequences參數而定。當為True,則為many-to-many。False則many-to-one

其中,many-to-one的輸出是2維的,也就是說,如果想要搭架多層的LSTM模型,則中間都必須是many-to-many,或是要自己經過特殊處理

非常滴簡單,只差在下方網路LSTM後是否有Flatten layers而已

Layer (type) Output Shape Param #

=================================================================

lstm_4 (LSTM) (None, 50) 10400

_________________________________________________________________

dense_1 (Dense) (None, 128) 6528

_________________________________________________________________

dense_2 (Dense) (None, 40) 5160

_________________________________________________________________

dense_3 (Dense) (None, 3) 123

=================================================================

Total params: 22,211

Trainable params: 22,211

Non-trainable params: 0

今天使用的dataset表小,也沒有

adj_price的資料,所以我改使用Open資料。

當然,也可以使用Close資料,你可以去用看看XD 會遇到BUG,是可以修復的BUG但...

我不想修

好滴~讓我們來看看這個dataset長什麼樣子吧!

Open的資料:

所以目標明確吧! 我們希望前面的1258天去預測最後的20天

在這邊使用正規化的方式是參照範例,直接使用minMaxScaler方式,直接對所有的training data正規到0-1

| 測試編號 | Flatten | loss | 輸入天數 | batch_size | result |

|---|---|---|---|---|---|

| 01 | 否 |  |

60 | 100 |  |

| 02 | 否 |  |

45 | 100 |  |

| 03 | 否 |  |

75 | 100 |  |

| 04 | 是 |  |

60 | 100 |  |

| 05 | 是 |  |

45 | 100 |  |

| 06 | 是 |  |

75 | 100 |  |

| 07 | 是 |  |

60 | 50 |  |

其實我是知道的...我知道的...只用Open資料怎麼可能可以Fit得好?

我絕對沒有認為它能一次就好,真的沒有,我說真的喔!真的! (好了可以不要強調了

不會啊,至少線有在逼近~應該很不錯吧?

: 這種問題才不會有人問哩

我 : 剛看到結果的時候我就是TM這麼認為的

這結果仔細一想,就只是個馬後炮啊!

歷史都已經上漲了,你的預測還晚幾天才漲?

這已經不是預測了吧! 這是慢半拍吧!

冷靜,先冷靜...

讓我們先回歸正題,先不談論結果,先從資料討論

我們所感興趣的應該是「明天的股票會不會上漲」或是「會上漲多少幅度」之類的問題。

當然說如果能預測出明天股價,不就可以知道是否上漲了嗎? ...是啦~

但是考慮模型的學習力,如果我們把股票價格當作我們的目標,那麼在不同間公司的訓練該怎麼辦?

每間公司有他們的漲跌幅才對吧?

那就每間公司的資料分開正規化呢?

乍看非常合理,但以台灣舉例,剛上市的公司與老牌公司(如台積電)比,股市浮動可能大些,這些因素都可能導致模型無法收斂,各個公司應該要有他們自己的漲跌幅,所以如果要這麼做,只能去為某間公司量身打造一個模型比較合理。

從整體的Dataset可以看出,Testing Data位於最後的那個位置是整個股票曲線的高點。

如果根據正常程序正規化,則那個位置的股票很可能造成預測結果接近1(0.8 - 0.9附近)

此時如果我們往後看更多的歷史資料(如全看而非前60天),這個預測肯定會有問題。

一條日K線是由四個資料組成(開盤、收盤、高峰、低峰),而我目前只有使用開盤價而已

難道我都使用下去就可以了嗎?

答案可想,非常困難 。因為外在因素非常得多,包含交易量、大環境、國家元首一句話、資源問題、天災等等都可以是影響因素。

照你這麼說,那根本無從預測啊!

我也這麼想呵呵,那我鐵人就到這...

沒有啦~我還是有想要測試的東西

能做的事情還滿多的~

我還有一個最後的測試並沒有打在上面(因為不知道30天內碰不碰得到

拭目以待~

Understanding Input and Output shapes in LSTM | Keras

The Unreasonable Effectiveness of Recurrent Neural Networks

最後的程式碼

iThome鐵人賽

iThome鐵人賽