今天的目標,是建立新的技術指標 Index,並利用 Talib 計算技術指標:移動平均線。

TA-Lib 是基於 Python 的一個計算各種金融數據指標的套件,目前支援 158 種指標,你想得到的移動平均線、MACD、KD... 等,都可以計算。其實目前成名的股票大師,大多都不會看超過5個指標,所以 TA-Lib 是同好圈中的首選,沒有其它。TA-Lib 的安裝可見官方的 Github。Day08 我分享的 Dockerfile 已包含 TA-Lib 的安裝,有興趣的朋友可以參考。

我很欣賞林恩如老師的超簡單投資法,方法中採用的技術指標就是 20 週移動平均線,也就是 100 日線。在她的長線選股邏輯中,一個必要條件就是股價要站在 100 日線上。現在就來玩玩看 Talib 吧。利用 Day12 的程式碼,我取 2317 的 30 天盤後資料(如下圖)。

使用 talib.SMA 進行運算:

closePrices = elastic_df.iloc[:, 6].astype('float').values

close_sma_20 = np.round(talib.SMA(closePrices, timeperiod=20), 2)

print(close_sma_100)

# [ nan nan nan nan nan nan nan nan nan nan nan nan

nan nan nan nan nan nan nan 78.13 78.08 77.98 77.95 77.91

77.89 77.94 77.9 77.9 77.82 77.74]

如此的簡單,我們得到了 20 日線。

我在 ES Cloud 上建一個新的 Index (history-prices-sma)。

PUT /history-prices-sma

{

"mappings": {

"properties": {

"stock_id" : {

"type" : "keyword"

},

"date" : {

"type" : "date"

},

"sma_20" : {

"type" : "float"

}

}

}

}

Indexing Documents:

close_sma_20 = np.round(talib.SMA(closePrices, timeperiod=20), 2)

stock_id = elastic_df.iloc[:, 0].values

date = elastic_df.iloc[:, 1].values

documents = []

for i in range(len(stock_id)):

document = {}

document['stock_id'] = stock_id[i]

document['date'] = date[i]

document['sma_20'] = close_sma_20[i]

action = {}

actionProperties = {}

actionProperties["_id"] = document['stock_id'] + document['date']

action["index"] = actionProperties

documents.append(action)

documents.append(document)

result = es.bulk(body=documents, index='history-prices-sma')

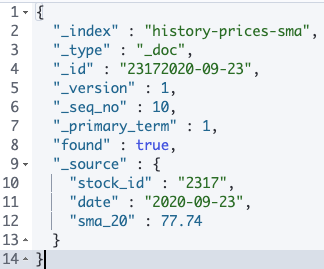

在 ES Cloud 上確認一下:

酷!前幾天累積的新知,用起來真順手。

今天發現一個問題,新建的 history-prices-sma Index 的欄位和之前存放日資料的欄位重覆了,接下來我還建週線、月線等 Index,一直用重覆的語法肯定不是最好的方法。所以,明天我要來看看 index-template 了!

iThome鐵人賽

iThome鐵人賽