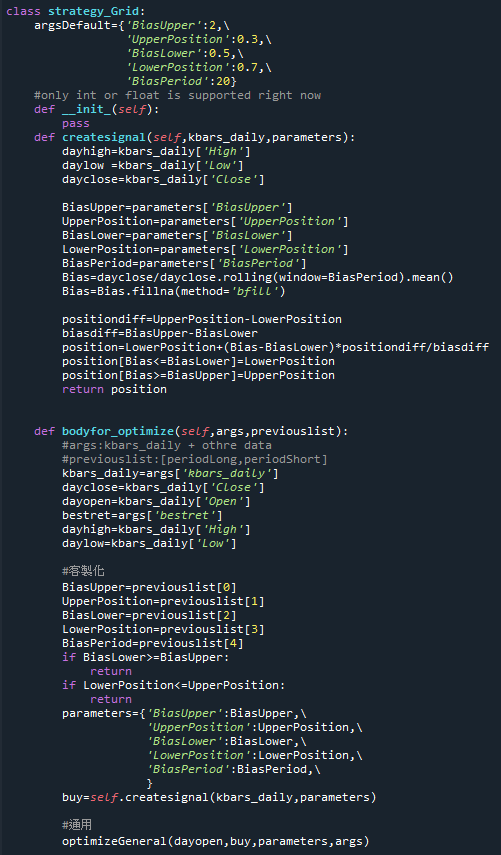

首先先實作用乖離率(價格/均線)計算部位的部分,簡單來說就是設定乖離率的上下限,還有上下限的部位大小,之後看現在的乖離率去做內插求部位大小。在最佳化那邊有加錯誤檢查,就是很直覺的上限要大於下限,還有上限部位要小於下限部位。

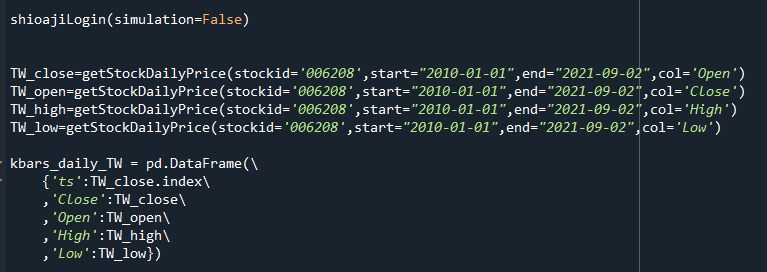

再來是執行本體,首先先抓取006208的價格

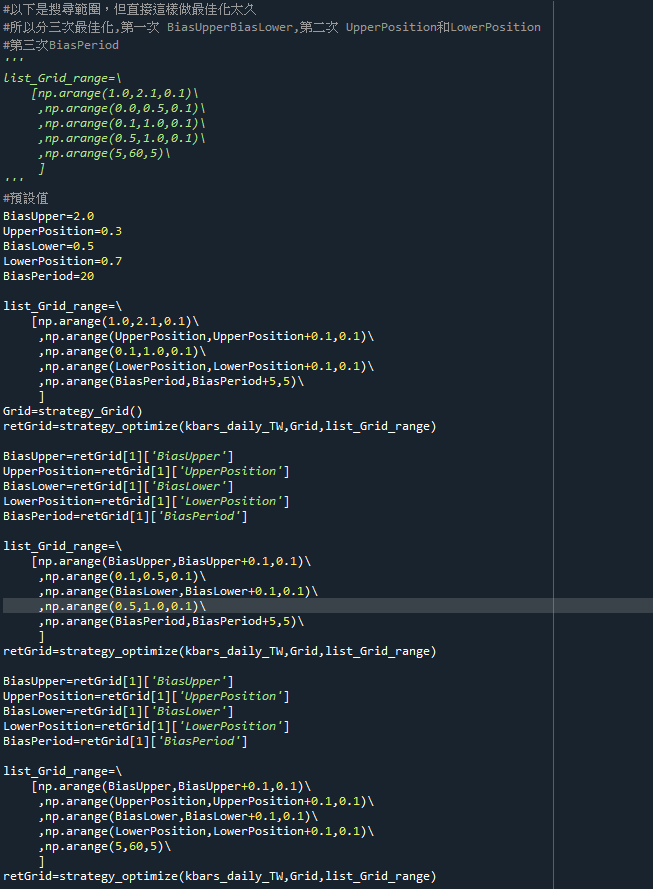

然後是做最佳化找出合適的參數,因為五個參數放一起最佳化太花時間,所以拆開做三次最佳化。第一次最佳化上下限,第二次算部位大小,第三次算均線周期。

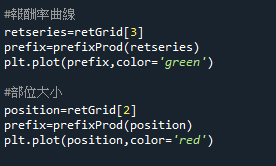

最後畫出報酬率曲線和不同時間的部位大小。

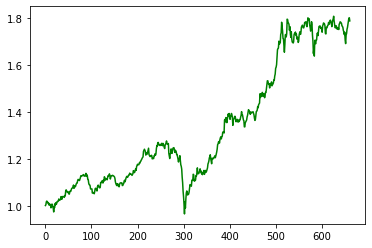

以下是報酬率曲線

這是買進持有的報酬率

目前這樣網格最佳化的結果有比較好了,但是看起來跟固定0.8x部位大小買進持有的意思差不多,明天改成用yfinance的資料做最佳化以及做個0050/0051的網格,看會不會有什麼不一樣。

繪圖的部分我在spyder開發直接執行.py會失敗,貼到console執行又可以畫圖,滿奇妙的。

iThome鐵人賽

iThome鐵人賽