經過前面 25 天的學習,從 AWS 基礎設施到量化交易理論,現在要開始真正的實作了!就像爸爸決定要建設現代化農場一樣,我們需要一個完整的實作計畫,把所有學到的知識整合起來,建立一個真正能運作的量化交易系統。

交易引擎是整個系統的核心,負責執行交易決策:

# src/trading_engine/core.py

import asyncio

import logging

from typing import Dict, List, Optional

from datetime import datetime, timedelta

import pandas as pd

from .strategy_manager import StrategyManager

from .risk_manager import RiskManager

from .order_manager import OrderManager

from .portfolio_manager import PortfolioManager

from ..data.market_data import MarketDataCollector

from ..utils.config import Config

from ..utils.logging import setup_logging

class TradingEngine:

"""交易引擎主類"""

def __init__(self, config: Config):

self.config = config

self.logger = setup_logging(__name__)

# 初始化各個管理器

self.strategy_manager = StrategyManager(config)

self.risk_manager = RiskManager(config)

self.order_manager = OrderManager(config)

self.portfolio_manager = PortfolioManager(config)

self.market_data = MarketDataCollector(config)

# 系統狀態

self.is_running = False

self.last_health_check = datetime.now()

async def start(self):

"""啟動交易引擎"""

self.logger.info("Starting Trading Engine...")

try:

# 初始化各個組件

await self.market_data.connect()

await self.order_manager.initialize()

await self.portfolio_manager.load_positions()

# 啟動策略

await self.strategy_manager.start_strategies()

self.is_running = True

self.logger.info("Trading Engine started successfully")

# 開始主循環

await self.main_loop()

except Exception as e:

self.logger.error(f"Failed to start Trading Engine: {e}")

await self.shutdown()

async def main_loop(self):

"""主要執行循環"""

while self.is_running:

try:

# 1. 獲取市場數據

market_data = await self.market_data.get_latest_data()

# 2. 更新投資組合

await self.portfolio_manager.update(market_data)

# 3. 生成交易信號

signals = await self.strategy_manager.generate_signals(market_data)

# 4. 風險檢查

validated_signals = await self.risk_manager.validate_signals(

signals, self.portfolio_manager.get_current_positions()

)

# 5. 執行交易

if validated_signals:

await self.order_manager.execute_signals(validated_signals)

# 6. 健康檢查

await self.health_check()

# 7. 等待下一個週期

await asyncio.sleep(self.config.trading.loop_interval)

except Exception as e:

self.logger.error(f"Error in main loop: {e}")

await asyncio.sleep(10) # 錯誤後等待較長時間

async def health_check(self):

"""系統健康檢查"""

current_time = datetime.now()

# 檢查各組件狀態

health_status = {

'market_data': await self.market_data.is_healthy(),

'order_manager': await self.order_manager.is_healthy(),

'portfolio': self.portfolio_manager.is_healthy(),

'strategies': self.strategy_manager.is_healthy(),

'last_update': current_time

}

# 記錄健康狀況

self.logger.info(f"Health check: {health_status}")

# 如果有組件不健康,發送警告

unhealthy_components = [k for k, v in health_status.items()

if isinstance(v, bool) and not v]

if unhealthy_components:

await self.send_alert(f"Unhealthy components: {unhealthy_components}")

self.last_health_check = current_time

async def send_alert(self, message: str):

"""發送警告訊息"""

# 實作 Telegram 通知

pass

async def shutdown(self):

"""優雅關閉系統"""

self.logger.info("Shutting down Trading Engine...")

self.is_running = False

# 關閉各個組件

await self.strategy_manager.stop()

await self.order_manager.close_all_positions()

await self.market_data.disconnect()

self.logger.info("Trading Engine shutdown complete")

# src/main.py

import asyncio

from trading_engine.core import TradingEngine

from utils.config import load_config

async def main():

"""主程式入口"""

# 載入配置

config = load_config()

# 創建交易引擎

engine = TradingEngine(config)

try:

# 啟動引擎

await engine.start()

except KeyboardInterrupt:

print("Received shutdown signal")

finally:

await engine.shutdown()

if __name__ == "__main__":

asyncio.run(main())

# src/trading_engine/strategy_manager.py

from typing import Dict, List

import importlib

from abc import ABC, abstractmethod

class BaseStrategy(ABC):

"""策略基類"""

def __init__(self, config):

self.config = config

self.name = self.__class__.__name__

self.enabled = True

@abstractmethod

async def generate_signal(self, market_data):

"""生成交易信號"""

pass

@abstractmethod

def get_position_size(self, signal_strength):

"""計算倉位大小"""

pass

class ArbitrageStrategy(BaseStrategy):

"""期現套利策略"""

def __init__(self, config):

super().__init__(config)

self.entry_threshold = config.strategies.arbitrage.entry_threshold

self.exit_threshold = config.strategies.arbitrage.exit_threshold

async def generate_signal(self, market_data):

"""生成套利信號"""

spot_price = market_data['spot']['BTCUSDT']['price']

futures_price = market_data['futures']['BTCUSDT']['price']

# 計算基差

basis = (futures_price - spot_price) / spot_price

signal = {

'strategy': self.name,

'symbol': 'BTCUSDT',

'basis': basis,

'timestamp': market_data['timestamp']

}

if basis > self.entry_threshold:

# 期貨溢價過高,做空期貨,做多現貨

signal.update({

'action': 'arbitrage_short_futures',

'spot_side': 'buy',

'futures_side': 'sell',

'confidence': min(basis / self.entry_threshold, 2.0)

})

elif basis < -self.entry_threshold:

# 期貨貼水過深,做多期貨,做空現貨

signal.update({

'action': 'arbitrage_long_futures',

'spot_side': 'sell',

'futures_side': 'buy',

'confidence': min(abs(basis) / self.entry_threshold, 2.0)

})

elif abs(basis) < self.exit_threshold:

# 基差回歸,平倉

signal.update({

'action': 'close_arbitrage',

'confidence': 1.0

})

else:

signal['action'] = 'hold'

return signal

def get_position_size(self, signal_strength):

"""計算套利倉位大小"""

base_size = self.config.risk.max_position_size

return base_size * signal_strength * 0.5 # 套利策略使用較小倉位

class StrategyManager:

"""策略管理器"""

def __init__(self, config):

self.config = config

self.strategies = {}

self.load_strategies()

def load_strategies(self):

"""動態載入策略"""

strategy_configs = self.config.strategies

for strategy_name, strategy_config in strategy_configs.items():

if strategy_config.get('enabled', False):

try:

# 動態導入策略類

module_path = f"strategies.{strategy_name}"

module = importlib.import_module(module_path)

strategy_class = getattr(module, f"{strategy_name.title()}Strategy")

# 創建策略實例

strategy = strategy_class(self.config)

self.strategies[strategy_name] = strategy

except Exception as e:

logging.error(f"Failed to load strategy {strategy_name}: {e}")

async def start_strategies(self):

"""啟動所有策略"""

for name, strategy in self.strategies.items():

logging.info(f"Starting strategy: {name}")

async def generate_signals(self, market_data):

"""生成所有策略的信號"""

all_signals = []

for name, strategy in self.strategies.items():

try:

signal = await strategy.generate_signal(market_data)

if signal and signal.get('action') != 'hold':

all_signals.append(signal)

except Exception as e:

logging.error(f"Error generating signal for {name}: {e}")

return all_signals

def is_healthy(self):

"""檢查策略管理器健康狀態"""

return len(self.strategies) > 0 and all(

strategy.enabled for strategy in self.strategies.values()

)

# src/trading_engine/risk_manager.py

import logging

from typing import List, Dict

from datetime import datetime, timedelta

class RiskManager:

"""風險管理器"""

def __init__(self, config):

self.config = config

self.max_portfolio_risk = config.risk.max_portfolio_risk

self.max_position_size = config.risk.max_position_size

self.max_daily_loss = config.risk.max_daily_loss

self.max_drawdown = config.risk.max_drawdown

self.daily_pnl = 0

self.portfolio_high_water_mark = 0

async def validate_signals(self, signals: List[Dict], current_positions: Dict):

"""驗證交易信號"""

validated_signals = []

for signal in signals:

# 1. 檢查單一倉位限制

if not self._check_position_size_limit(signal, current_positions):

logging.warning(f"Signal rejected: position size limit exceeded for {signal}")

continue

# 2. 檢查投資組合風險

if not self._check_portfolio_risk(signal, current_positions):

logging.warning(f"Signal rejected: portfolio risk limit exceeded for {signal}")

continue

# 3. 檢查日損失限制

if not self._check_daily_loss_limit():

logging.warning(f"Signal rejected: daily loss limit reached")

continue

# 4. 檢查最大回撤

if not self._check_max_drawdown():

logging.warning(f"Signal rejected: max drawdown exceeded")

continue

# 5. 檢查市場條件

if not self._check_market_conditions(signal):

logging.warning(f"Signal rejected: poor market conditions for {signal}")

continue

validated_signals.append(signal)

return validated_signals

def _check_position_size_limit(self, signal: Dict, current_positions: Dict):

"""檢查單一倉位限制"""

symbol = signal.get('symbol')

if not symbol:

return False

# 計算新倉位大小

current_size = current_positions.get(symbol, {}).get('size', 0)

signal_size = signal.get('size', 0)

new_total_size = abs(current_size + signal_size)

# 檢查是否超過限制

return new_total_size <= self.max_position_size

def _check_portfolio_risk(self, signal: Dict, current_positions: Dict):

"""檢查投資組合風險"""

# 計算當前投資組合風險

total_exposure = sum(

abs(pos.get('size', 0) * pos.get('price', 0))

for pos in current_positions.values()

)

# 計算新信號的風險敞口

signal_exposure = abs(signal.get('size', 0) * signal.get('price', 1))

# 檢查總風險是否超過限制

total_portfolio_value = self._get_portfolio_value()

total_risk = (total_exposure + signal_exposure) / total_portfolio_value

return total_risk <= self.max_portfolio_risk

def _check_daily_loss_limit(self):

"""檢查日損失限制"""

return self.daily_pnl > -self.max_daily_loss

def _check_max_drawdown(self):

"""檢查最大回撤"""

current_value = self._get_portfolio_value()

if current_value > self.portfolio_high_water_mark:

self.portfolio_high_water_mark = current_value

drawdown = (self.portfolio_high_water_mark - current_value) / self.portfolio_high_water_mark

return drawdown <= self.max_drawdown

def _check_market_conditions(self, signal: Dict):

"""檢查市場條件"""

# 檢查波動性

# 檢查流動性

# 檢查時間限制

# 簡化實作:檢查交易時間

current_hour = datetime.now().hour

# 避免在特定時間交易(例如:維護時間)

if 2 <= current_hour <= 4: # UTC 2-4點維護時間

return False

return True

def _get_portfolio_value(self):

"""獲取投資組合總值"""

# 這裡應該從 PortfolioManager 獲取實際值

return 100000 # 暫時返回固定值

def update_daily_pnl(self, pnl: float):

"""更新日損益"""

self.daily_pnl += pnl

def reset_daily_metrics(self):

"""重置日指標"""

self.daily_pnl = 0

# src/data/market_data.py

import asyncio

import websocket

import json

import logging

from datetime import datetime

from typing import Dict, List

import pandas as pd

class MarketDataCollector:

"""市場資料收集器"""

def __init__(self, config):

self.config = config

self.ws_connections = {}

self.latest_data = {}

self.is_connected = False

async def connect(self):

"""連接到市場資料源"""

try:

# 連接到 Bybit WebSocket

await self._connect_bybit_ws()

# 連接到其他資料源

# await self._connect_other_sources()

self.is_connected = True

logging.info("Market data collector connected")

except Exception as e:

logging.error(f"Failed to connect market data: {e}")

raise

async def _connect_bybit_ws(self):

"""連接 Bybit WebSocket"""

# 現貨 WebSocket

spot_ws_url = "wss://stream.bybit.com/v5/public/spot"

# 期貨 WebSocket

futures_ws_url = "wss://stream.bybit.com/v5/public/linear"

# 創建連接(簡化實作)

# 實際實作需要使用 websockets 庫

pass

async def get_latest_data(self):

"""獲取最新市場資料"""

return {

'timestamp': datetime.now(),

'spot': self._get_spot_data(),

'futures': self._get_futures_data(),

'funding_rates': self._get_funding_rates()

}

def _get_spot_data(self):

"""獲取現貨資料"""

# 模擬資料,實際應從 WebSocket 獲取

return {

'BTCUSDT': {

'price': 50000.0,

'volume': 1000.0,

'bid': 49995.0,

'ask': 50005.0

}

}

def _get_futures_data(self):

"""獲取期貨資料"""

return {

'BTCUSDT': {

'price': 50100.0,

'volume': 2000.0,

'bid': 50095.0,

'ask': 50105.0,

'funding_rate': 0.0001

}

}

def _get_funding_rates(self):

"""獲取資金費率"""

return {

'BTCUSDT': {

'current_rate': 0.0001,

'next_funding_time': datetime.now(),

'predicted_rate': 0.00015

}

}

async def is_healthy(self):

"""檢查資料收集器健康狀態"""

return self.is_connected and len(self.latest_data) > 0

async def disconnect(self):

"""斷開連接"""

for connection in self.ws_connections.values():

await connection.close()

self.is_connected = False

logging.info("Market data collector disconnected")

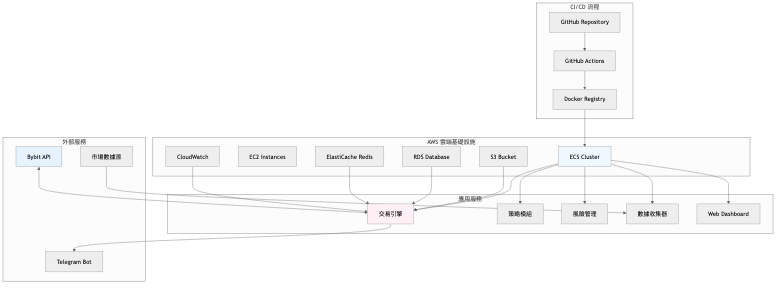

trading-bot/

├── src/

│ ├── trading_engine/

│ │ ├── __init__.py

│ │ ├── core.py # 交易引擎核心

│ │ ├── strategy_manager.py # 策略管理

│ │ ├── risk_manager.py # 風險管理

│ │ ├── order_manager.py # 訂單管理

│ │ └── portfolio_manager.py # 投資組合管理

│ │

│ ├── strategies/

│ │ ├── __init__.py

│ │ ├── base.py # 策略基類

│ │ ├── arbitrage.py # 套利策略

│ │ ├── momentum.py # 動量策略

│ │ └── mean_reversion.py # 均值回歸策略

│ │

│ ├── data/

│ │ ├── __init__.py

│ │ ├── market_data.py # 市場資料收集

│ │ ├── storage.py # 資料儲存

│ │ └── analysis.py # 資料分析

│ │

│ ├── api/

│ │ ├── __init__.py

│ │ ├── bybit_client.py # Bybit API 客戶端

│ │ └── telegram_bot.py # Telegram 機器人

│ │

│ ├── utils/

│ │ ├── __init__.py

│ │ ├── config.py # 配置管理

│ │ ├── logging.py # 日誌配置

│ │ ├── metrics.py # 指標計算

│ │ └── helpers.py # 輔助函數

│ │

│ ├── web/

│ │ ├── __init__.py

│ │ ├── app.py # Flask Web 應用

│ │ ├── dashboard.py # 監控面板

│ │ └── api_routes.py # API 路由

│ │

│ └── main.py # 主程式入口

│

├── infrastructure/

│ ├── terraform/ # Terraform 腳本

│ ├── docker/ # Docker 配置

│ └── k8s/ # Kubernetes 配置

│

├── tests/

│ ├── unit/ # 單元測試

│ ├── integration/ # 整合測試

│ └── e2e/ # 端到端測試

│

├── config/

│ ├── development.yaml # 開發環境配置

│ ├── staging.yaml # 測試環境配置

│ └── production.yaml # 生產環境配置

│

├── scripts/

│ ├── deploy.sh # 部署腳本

│ ├── backup.sh # 備份腳本

│ └── health_check.sh # 健康檢查腳本

│

├── docs/

│ ├── api.md # API 文件

│ ├── deployment.md # 部署指南

│ └── troubleshooting.md # 故障排除

│

├── Dockerfile # Docker 映像檔定義

├── docker-compose.yml # 本地開發環境

├── requirements.txt # Python 依賴

├── .github/workflows/ # GitHub Actions

└── README.md # 專案說明

今天我們設計了完整的量化交易系統實作架構,就像為現代化農場畫好了藍圖。重要的設計原則:

系統設計原則:

技術架構特點:

開發策略:

明天我們將開始實際編寫程式碼,從 Bybit API 整合開始!

下一篇:Day 27 - Bybit API key for Testnet

iThome鐵人賽

iThome鐵人賽