看到這個標題,你大概會想:Google 誰不認識?但 Blackstone 是哪家公司?

簡單說:Blackstone 是全球最大的「另類資產管理公司」,專門投資那些需要龐大資金、一般人難以企及的重資產。

它既不是傳統銀行,也不是一般的股票基金。它的商業模式是:向退休基金、主權財富基金及超高淨值家族募集長期資金,然後投入需要高門檻、回收期長但收益穩定的實體資產,例如倉儲物流、商業地產、基礎設施,以及近年來最關鍵的投資核心 – 數據中心。

目前 Blackstone 管理的資產超過 1.3 兆美元,旗下擁有約 12,500 件不動產,遍布全球 25 個辦事處。光是數據中心這一塊的價值,就超過 1,500 億美元。

2021 年買下美國數據中心營運商 QTS,2024 年再吃下澳洲的 AirTrunk。Blackstone 其實十年前就認定一件事:算力會變成這個時代最值錢的基礎設施,就像當年的高速公路和電網。

這就引出了一個有趣的問題:

Google 明明技術頂尖、口袋深不見底,為什麼不自己蓋數據中心,反而要找 Blackstone?

Google 在 2013 年就開始自己設計 AI 晶片,叫做 TPU(Tensor Processing Unit)。從第一代到現在的第八代,超過十年,這顆晶片只有一個客戶:Google 自己。

跑 Gmail、跑搜尋、跑 YouTube 推薦、跑 Gemini。效能不輸 Nvidia GPU,某些推論場景甚至更省電。但就是不外賣。

為什麼?

Google 的算盤是:自己用自己的晶片,算力成本最低,Google Cloud 就能比對手定價更低。把晶片賣給外面,等於在幫競爭對手省錢。

這個邏輯,看起來完全沒問題。

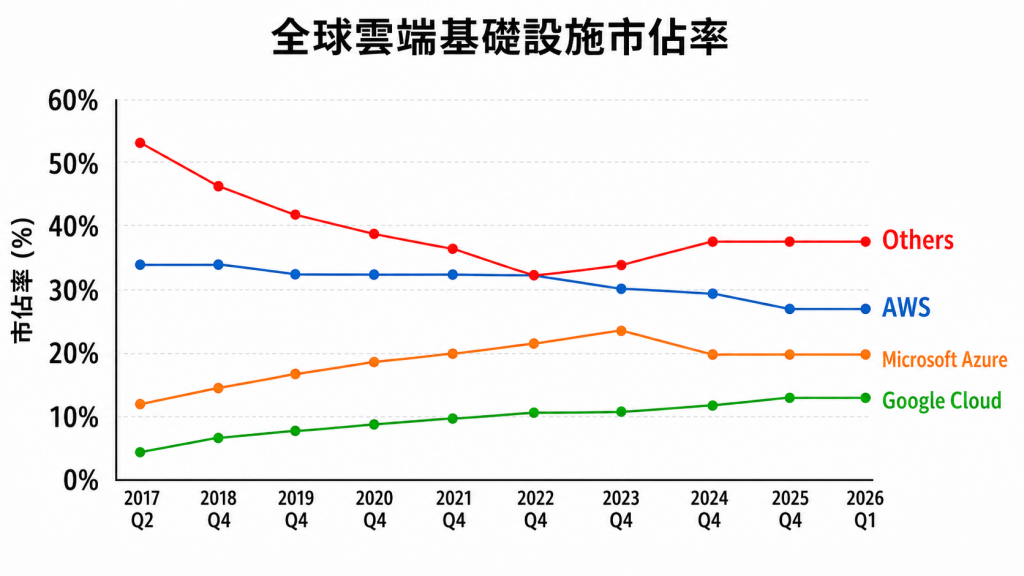

但走了十幾年,Google Cloud 依然全球第三,遠落後於 AWS 和 Azure。Google 的晶片有多好,只有 Google 自己知道,外面的工程師沒用過、沒寫過、生態系從來沒建起來。

再好的晶片,如果只有一個人在用,在市場上等於不存在。

這次合資,是 Google 第一次正式承認:光靠自用,已經不夠了。

Blackstone 是全球最大的數據中心私人資產的持有方,手握超過 1,500 億美元的實體基礎設施。它不只是金主,更是一個手握實體算力基礎設施的戰略夥伴。

但 Blackstone 帶來最值錢的東西,是看不見的:中立形象。

想像你是一家大企業的老闆,有人跟你說「來用 Google Cloud 吧」,你心裡會遲疑。我的客戶資料、我的模型、我的商業機密,要放在 Google 的伺服器上!?Google 本身就是我的競爭對手。

但如果有一家公司跟你說:「我們是一家獨立的 AI 雲端公司,Blackstone 是大股東,Google 只是技術供應商。」你的心理阻力,會小很多。

Blackstone 持多數股、Google 退居技術供應商,這是一個精心設計的中立外殼,專門用來打進那些不願意直接被 Google 綁定的企業客戶。

現在的 AI 算力市場,簡單、暴力。

AI 公司需要算力 → 找 CoreWeave 或其他業者 → 清一色用 Nvidia GPU → Nvidia 賺錢、CoreWeave 賺錢、生態系越綁越緊。

就在 Google 與 Blackstone 宣布合資前不久,Nvidia 才剛追加 20 億美元投資 CoreWeave,共同推動 5GW 數據中心的擴建。

Nvidia 用資本把 CoreWeave 綁得更深,CoreWeave 是 Nvidia 最大的外部算力展示窗口,也是阻止其他晶片進場的護城河。

Google + Blackstone 要做的,就是在這道護城河上打出一個缺口:提供一條不依賴 Nvidia 的算力選擇。

Google 這樣做得成嗎?先想想 CoreWeave 怎麼崛起的。

五年前,它只是一家挖礦公司。轉型做 GPU 雲端服務之後,今年初 IPO 市值衝到 230 億美元。憑什麼?

因為需求大到 Nvidia 自己根本接不完。

Nvidia 賣晶片,但不蓋數據中心,它需要 CoreWeave 這類公司,把 GPU 變成「可以直接付錢使用的算力服務」。AI 需求爆炸之後,這個位置變得價值連城。

一家挖礦轉型的公司都能做到 230 億美元,說明一件事:

現有的 Nvidia 生態系,根本還沒把需求餵飽。

這才是 Google + Blackstone 的機會所在 – 不是打倒 Nvidia,而是去填那個 Nvidia 填不完的缺口。

自研晶片、軟體生態、Blackstone 的數據中心基礎設施,三個武器,一個目標:打造自己的 AI 算力生態系。

Google 其實不是第一次嘗試銷售 TPU。

2025 年 9 月,Google 低調開放 TPU 給部分中小型雲端服務商試用。11 月,Meta 傳出評估 2027 年起大規模部署 TPU 作為 Nvidia 的備援。Anthropic 更早已取得約 100 萬顆 TPU 的使用授權。

但這些,都還是在試水溫。

真正動真格的,是這次跟 Blackstone 的合資:有錢、有機房、有獨立品牌、有中立外殼。

今年 4 月,Google 在 Cloud Next 大會上同時發表兩顆新 TPU – 一顆主攻訓練(TPU 8t),一顆專為推論設計(TPU 8i)。

訓練與推論分拆,不是技術偏好,是市場判斷。AI 應用爆發之後,需求重心已經從「訓練大模型」轉向「每天跑幾十億次推論」。這兩顆晶片,出手的時間點剛剛好。

回到一開始的問題:Google 為何不自己蓋數據中心?

不是沒錢。是不想讓這些資產壓在自己的財報上。

蓋數據中心是先燒錢、很久之後才回收的生意。每蓋一棟,資產負債表就多一筆重資產。分析師會問:客戶在哪?投報率多少?什麼時候回本?在 TPU 外部商業化還沒被市場驗證之前,這些問題 Google 很難漂亮回答。

Blackstone 解決的,正是這個問題。

合資結構下,Blackstone 作為多數股東承接數據中心的建設與融資 – 250 億美元的資本支出,不會出現在 Google 的財報上。Google 只負責供應 TPU 晶片和軟體,收技術授權費,坐享輕資產模式,同時讓 TPU 大規模進入市場。

這在財務上有個專有名詞:表外融資(off-balance-sheet financing)。

把最重、最難看的資產,合法地放進另一家公司的帳上。

Blackstone 手上有全球最大的數據中心資產。但機房要賺錢,前提只有一個:租滿,而且要租貴。

問題是,過去幾年 Blackstone 的客戶,幾乎清一色是 Nvidia 生態裡的公司 – CoreWeave、Anthropic、OpenAI,繞一圈,算力需求最終都流回 Nvidia。這意味著 Blackstone 的租金,間接被 Nvidia 的定價牽著走。Nvidia GPU 越貴,客戶成本越高,需求遲早會在某個點上碰壁。

一榮俱榮,也一損俱損。

Blackstone 需要的,是一條不被 Nvidia 定價綁死的算力供應鏈,讓自己的機房在 Nvidia GPU 之外,還有別的東西可以填進去。

Google TPU,就是那個「別的東西」。

Blackstone 的 Jon Gray 說得漂亮:「這是一個千載難逢的機會,用資本大規模建設 AI 基礎設施。」但沒說出口的是:這也是 Blackstone 從 Nvidia 供應鏈的被動依賴者,變成主動布局多晶片生態的一步棋。

Google TPU 的晶片,由 Broadcom 與聯發科分工設計部分元件,交給台積電以先進製程製造,封裝採用台積電的 CoWoS 技術。

換句話說:Google 每多賣一顆 TPU,台積電、聯發科、Broadcom 的訂單就跟著水漲船高。

摩根士丹利 2025 年供應鏈追蹤報告顯示,因 Google TPU 外部需求大增,Broadcom 在 2026 年的 CoWoS 訂單,從原估每月 14.5 萬片上調至 20 萬片以上。換算下來,Broadcom 一年可能出貨超過 370 萬顆晶片。聯發科也已承接 Google TPU v8 的 3 奈米設計工作,預計 2026 年下半年進入量產。

台積電 2026 年的 CoWoS 月產能約 12.5 萬片,幾乎已被 Nvidia 與 Broadcom(主要就是 Google TPU)提前預訂一空。

但先別急著下結論,一切哪有這麼順利。

CoreWeave 能快速壯大,有個常被忽略的原因:Nvidia GPU 搭配 CUDA 框架,工程師幾乎不需要重新學習就能上手。

CUDA 是 Nvidia 花了數十年建立的生態系。其他差距都能用錢縮短,唯獨這個,才是競爭者最難逾越的護城河。

Google TPU 深度綁定 JAX / XLA 生態,雖然也能支援 PyTorch,但多數工程師熟悉的開發流程仍以 Nvidia GPU 與 CUDA 為核心。能否讓工程師願意切換框架,就看 Google 能把學習成本壓到多低。

🔥本文章同步發表於方格子。

WM

WM

iThome鐵人賽

iThome鐵人賽