AMD 宣布在台灣投資超過 100 億美元,台股封測股當天全體大漲。

但這 100 億美元,大部分不是今天匯進來的現金,而是「未來幾年我會跟你們買這麼多東西」的採購承諾與合作總額。

AMD 官方用字是「investments across the Taiwan ecosystem to expand strategic partnerships」,重點在「partnerships」,也就是策略合作,不是直接撒錢。

就像你跟餐廳說「我未來三年每週來吃飯」,這不算你今天付錢。

所以散戶在追封測股之前,真正該問的不是「誰有漲停」,而是:

這 100 億美元到底會流向誰?誰只是沾光?誰真的被 AMD 拉進下一代封裝戰場?

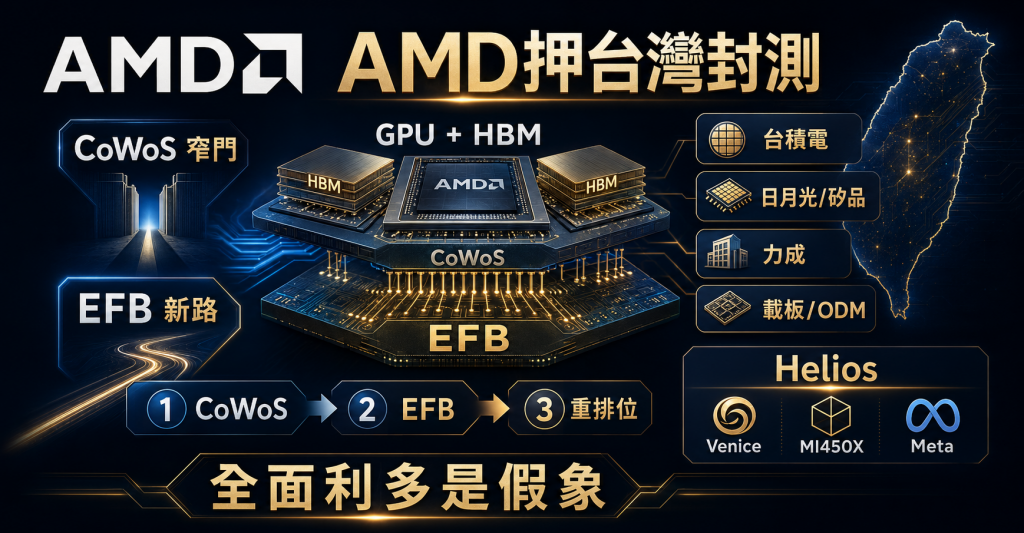

AI 晶片很燒錢,但你可能不知道:一顆 AI 晶片的成本,很大一部分不是晶片本身,是「先進封裝」。

什麼是「先進封裝」?

簡單說,GPU 要跑得快,旁邊必須配上超高速記憶體(HBM)。

GPU 負責運算,HBM 負責餵資料,兩者被放進同一個先進封裝平台裡,靠極短距離、高密度的線路高速交換資料。封裝得好,傳輸速度快;封裝得不好,整個系統就慢下來。

台積電的 CoWoS,就是目前最關鍵的 2.5D 封裝技術。

NVIDIA 的 H100、H200 採用 CoWoS-S,Blackwell / B200 世代則轉向更複雜的 CoWoS-L。AMD 自己的 AI 晶片,過去也高度依賴台積電先進封裝。

問題在哪?CoWoS 產能高度被 NVIDIA 占用。市場研究機構曾預估,NVIDIA 對 TSMC CoWoS 的需求占比可能超過一半,AMD 能搶到的份額相當有限,只能排在後面等。

AMD 當然不甘心。這才是這次 100 億美元背後,真正的戰略動機。

AMD 正在推動一個新的封裝技術,叫做 EFB(Elevated Fan-out Bridge,高架扇出橋接)。

CoWoS 和 EFB 的差別:

CoWoS 的做法: 把兩座城市之間的整條路,全部建成國道等級,四線道、全封閉、時速 110。速度最快,但建設費用極高,而且只有台積電有能力承包這種工程。

EFB 的做法: 大部分路段用普通省道就好,但在兩座城市的出入口這兩個最關鍵的地方,各蓋一小段高速匝道(這就是「橋」)。中間省錢,只有卡關的接點才花大錢。

EFB 的價值,是讓 AMD 不必把所有先進封裝需求都壓在台積電 CoWoS 上,而是讓日月光、矽品、力成這些封測廠,也有機會參與。

這裡要特別說明兩個重點:

第一,EFB 已不是概念,它現在就在量產。

AMD 於 2026 年 5 月 21 日宣布,第六代 EPYC 處理器「Venice」已正式進入量產,且 Venice 使用 EFB 2.5D 封裝。

也就是說,EFB 技術在 CPU 領域已經落地,不是紙上談兵。

第二,下一步是把 EFB 擴展到 AI GPU 封裝,AMD 就有機會降低對 CoWoS 單一路線的依賴。

這個部分仍在驗證推進中,目前力成正與 AMD 合作開發面板級(panel-level)EFB 封裝技術,面板級封裝的概念,是用更大的板子一次製作更多顆晶片,進一步降低成本。

AMD 這次公告直接點名了多家台灣夥伴,但受益程度天差地遠:

EFB 封裝技術夥伴

IC 載板供應商

AI 伺服器組裝受益

台積電(2330):短期安全,長期有變數。

AMD 的晶圓代工仍高度仰賴台積電,Venice 用台積電 2nm 製程,MI450X 也用台積電先進製程,短期完全沒受到影響。

但如果 EFB 技術在 AI GPU 封裝領域慢慢成熟,台積電 CoWoS 的絕對稀缺性,可能會被部分稀釋。

AMD 這次不只談 CPU,不只談封裝,還丟出「Helios」機架平台。

Helios 是 AMD 正面切入 NVIDIA NVL 機架系統戰場的關鍵產品。它不是單賣一顆晶片,而是把 Venice CPU、MI450X GPU、高速網路和 ROCm 軟體整合成一套可部署的 AI 基礎設施。

這代表 AMD 已經很清楚一件事:

AI 競爭不能只賣晶片。

你只賣晶片,客戶還要自己組系統、調軟體、處理網路與部署問題。

NVIDIA 最厲害的地方,從來不只是 GPU 強,而是它把晶片、網路、軟體、機櫃、供應鏈整合成一整套。客戶買的不是零件,而是一套可以直接擴建的算力工廠。

AMD 要追,就不能只靠 MI 系列 GPU。

它必須也端出整櫃方案。

AMD 與 Meta 透過 Open Compute Project 聯合開發了這個平台,第一批以 GW 規模部署的出貨,將於 2026 年下半年啟動。

這代表什麼?AMD 不只是賣晶片,它已經切入「整機系統整合」的競爭層次,而這個層次正是 NVIDIA 最賺錢、護城河最深的地方。

所以緯穎、緯創、英業達被拉進 Helios 生態,意義不是「又多幾家 ODM 受惠」這麼簡單。

它代表台灣伺服器廠正在被捲進 AMD 與 NVIDIA 的系統級戰爭。

先別急,有一個問題你必須先回答:

你買的封測股,是靠台積電 CoWoS 的轉包訂單賺錢,還是直接進入 AMD EFB 生態?

靠台積電 CoWoS 後段轉包的廠商,如果未來 CoWoS 的絕對稀缺性被稀釋,訂單結構也跟著受影響。

直接與 AMD 進行技術合作的廠商(EFB 生態夥伴),才是這次結構轉變的真正受益者。

以這個標準來看,力成是最值得觀察的公司,不是因為它現在最大,而是因為它「身份轉換」的幅度最大。

一旦從「記憶體測試廠」升格為「AI 先進封裝研發夥伴」,本益比的天花板就完全不同了。但前提是面板級 EFB 技術能成功,這個時間目前尚不確定。

EFB 在 CPU 已落地,但 GPU 還在路上: Venice CPU 使用 EFB 封裝已在 2026 年量產,這部分沒有疑問。

但 EFB 要擴展到 AI GPU 封裝、真正挑戰 CoWoS 的主導地位,力成的面板級技術還在開發中,量產時間尚未明確,財報上的大規模貢獻要耐心等待。

技術還有門檻:面板級封裝面積大,能否維持高良率,是最大的未知數。一旦良率不達標,EFB 的成本優勢就會消失。

不只台灣在搶:Intel 的 EMIB、三星的 I-Cube 都在走類似的替代性 2.5D 封裝路線,台灣廠商需要跑得比對手更快、更穩。

市場以為 AMD 百億美元是台灣封測全面利多。

我覺得更精準的說法是:這是一場封測廠的重新排位。

跟著 CoWoS 生態吃飯的公司,和直接進入 EFB 生態的公司,未來三到五年的成長曲線可能會不同。

AMD 這步棋,表面上是加碼台灣,實際上是用台灣 OSAT 廠的能力,替自己在全球封裝市場打造一個「不高度依賴台積電」的備用方案,而 Venice CPU 已經證明了這條路可行。

對投資人來說,真正值得追蹤的問題只有一個:面板級 EFB 在 AI GPU 封裝的量產時間,會比市場預期快,還是慢? 答案出來的那天,就是力成、日月光下一輪重新估價的起點。

本文章同步發表於「方格子」

📌【投資聲明】

本文僅為個人研究與觀點分享,不構成任何投資建議、買賣推薦或金融商品招攬。投資有風險,市場價格可能波動,過往績效不代表未來表現。文中提及之標的與觀點,請讀者依自身財務狀況、風險承受度與投資目標自行判斷,並自負投資盈虧。作者可能持有文中提及之相關標的。

WM

WM