這個模型大概已經被人講過很多次,講到都快要爛掉了XD

其實我自己在兩年前的鐵人賽中也有講過同一個模型,所以我就不用講太多基礎的部份:

總的來說,線性模型就是依賴著 這樣的一條數學式子。

為了方便起見我們將他化成向量的形式:

你會發現線性迴歸會是一個向量的內積的運算再加上一個常數,這個常數被很多人討論很久,很多人可能不是那麼了解他的意義。這個常數代表的就是在空間上的一個位移,在內積的 這個係數向量上,他們決定了在空間中整個線或是平面的傾斜程度,而常數則是在空間上的位移,也就是要將這個線或是平面擺在哪一個地方。

但是這個常數如果擺在下一篇要講的感知器(perceptron)當中的話,那就有不同的解釋了,這個留到下回再說。

那麼,基礎的部份都在前面的文章內容中講完了,剩下的要來說點什麼呢?

我們來講點這個模型的統計面向吧!

一般來說,我們在計算這個模型的時候,這個模型背後是有他的統計面向的假設的。

線性迴歸對誤差是有假設的,也就是假設誤差會呈現常態分佈(Gaussian distribution),這樣的假設與這個模型所使用的 mean square error 是有關係的,不過今天不會深入這些關係。

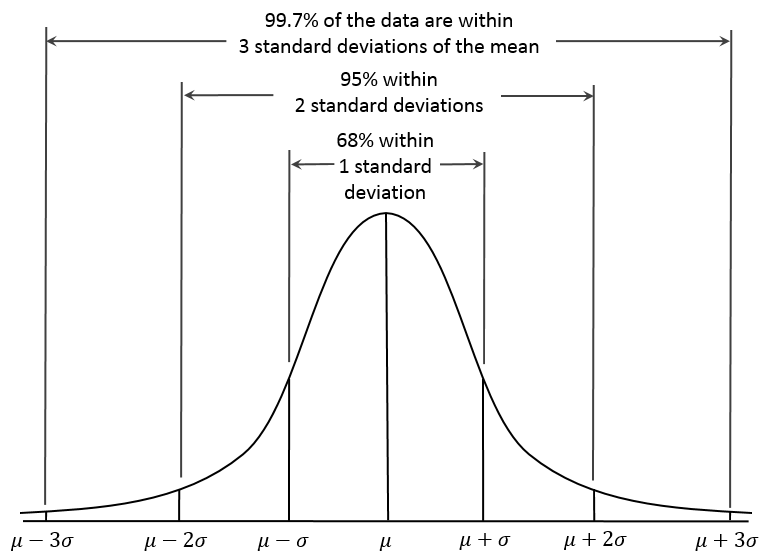

我們要進入這件事之前,我們先來看看常態分佈長什麼樣子。

Wikipedia

我們借到了維基百科的圖,其中 X 軸是連續的數值,Y 軸是這些數值出現的機率或是頻率。你會看到他是以平均值 為中心的一個分佈,整個分佈是單峰的。平均值的出現機率是最高的,機率開始往兩邊遞減。這說明了最常出現的數值會剛好在平均值上,其他離平均值很遠的數值也是有機率出現,但是機率很小。

整個分佈的寬度是由標準差 的大小決定的,如果標準差愈大,代表這個分佈是愈寬的,愈寬代表資料的離散程度是大的。

這其實來自於對於自然現象的觀察。高爾頓,達爾文的表弟,觀察了自然現象,發現眾多自然現象都有一種趨勢,像是人的身高跟體重都是連續的數值,而且都沒有上下界,為什麼他們不會平均分佈呢?他會向某一個值集中,那個值差不多是整個分佈的平均值,這樣的趨勢被他稱為「迴歸」。這也是迴歸這個詞的由來,但今日的迴歸的意義不相同。

題外話,高爾頓提出了不少對今日的科學有影響的主張,像是他主張人類的才能是可以透過遺傳延續的,並提倡了優生學。他發表了一些關於指紋的研究,被認為跟今日以指紋鑑定有相關。在統計學上,他也發表了相關係數的概念,並且沿用至今。

以下是常態分佈的公式:

整體看起來可能很醜很複雜,我們通常會把平均值歸零,並且讓標準差為 1,他看起來就會簡潔許多。

大家注意一下,在常態分佈的公式中他的主要組成為一個 e 的指數,並且在指數項上有 項。這些我們以後會用到。

那回到線性迴歸,線性回歸是怎麼做出預測的呢?

當假設了誤差的分佈是常態分佈之後呢?那麼就可以拿最常出現的那個值作為整個分佈的代表,數學上證明那個值剛好是平均值。

可以參考上圖,資料在 X 軸上分佈,當我們切了某個點 來看,那麼 Y 軸上就會有不同資料點的誤差存在。縱使真實資料是有誤差的,我們知道這些誤差會遵從常態分佈,所以這些誤差的平均就可以作為一種預測值。

從上面我們提到的迴歸效應,我們知道用這些誤差的平均值作為預測是相對合理的。

數學上是這樣運作的,當我們今天有新的資料點要預測,那麼我們代入 公式中,算出來的其實是 Y 軸的平均值

。

這就是線性迴歸的假設了。

在線性迴歸的假設上還有另一點,就是我們在每個不同 x 的切面上,誤差的寬度(標準差)都是一樣的。

如圖所示,我不確定是為了讓模型簡單好計算還是什麼原因。

今天的介紹就到這邊啦!

iThome鐵人賽

iThome鐵人賽