第四篇我們介紹了時間序列經典的統計預測方法 ARIMA,包含公式內的兩大模型 AR model、MA model,如何選擇參數 d, p, q,以及自動化的參數搜尋解法。

第五篇接續介紹另一個以指數平滑法(Exponential Smoothing)為基礎的統計方法 —— Holt's Model。

今日大綱:

Holt's Model 是 Charles C.Holt 於 1957 年的論文 提出,從 Exponential Smoothing 延伸而來,針對時間序列的屬性分別做指數平滑。

只針對 Level(水平)、Trend(趨勢)做指數平滑的是 Holt's Linear Trend Model;

後來 Holt 的學生 Winters 再加上了對 Seasonality(季節性)做指數平滑的預測方程,應用於有季節性的時序預測,被稱為 Holt-Winters Model。

邏輯:

對 Level & Trend 分別做指數平滑,再做線性組合。

公式:

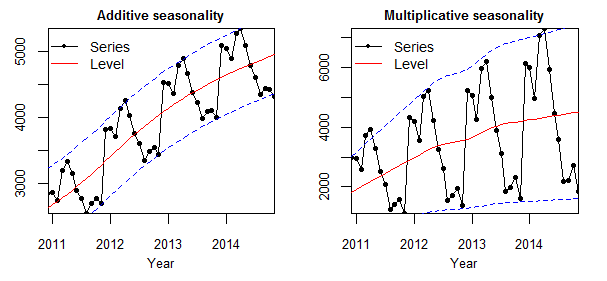

使用我們第一篇講到的 decomposition plot,將 level, trend, seasonality, residual 畫出來;如果 seasonality 和 level 互相獨立,也就是 seasonality 不隨著 level 改變,則為 Additive Seasonality;若 seasonality 會隨著 level 改變,兩著有相依關係,則為 Multiplicative Seasonality。

iThome鐵人賽

iThome鐵人賽