上一篇我們用了加權的方式,幫股票的未來漲幅算了一個加權分數,還做了一個從10MA到200MA的Boxplot列表。從結果來看,每個MA下的中位數其實差不多,沒有特別顯著的差異。這次,我們要改進一下加權分數的算法,看看能不能讓我們更好地選出長、中、短期MA,讓分析結果更明顯一些。

因為上一篇的參數是我自己隨意設定的,結果可能不太理想,所以這次我決定調整一下加權計算的參數。我們會使用 Grid SearchCV(網格搜索) 來幫我們找出更好的參數組合。簡單來說,Grid SearchCV 是一種方法,它會自動幫我們試出所有可能的超參數組合,找出最佳的模型配置,讓結果更精確。

下面是使用 Grid SearchCV 進行計算的程式碼:

import pandas as pd

from sklearn.model_selection import GridSearchCV

from sklearn.linear_model import LinearRegression

import numpy as np

import os

folder_path = r'C:\iThome\raaa'

all_files = [f for f in os.listdir(folder_path) if f.endswith('.csv')]

data_frames = []

for file in all_files:

df = pd.read_csv(os.path.join(folder_path, file))

data_frames.append(df)

# 合併所有資料

data = pd.concat(data_frames, ignore_index=True)

X = data[['5日漲跌幅', '20日漲跌幅', '60日漲跌幅', '5日最大漲幅', '20日最大漲幅', '60日最大漲幅']]

y = data['future_return']

param_grid = {

'5日漲跌幅_weight': [0.1, 0.2, 0.3],

'20日漲跌幅_weight': [0.1, 0.2, 0.3],

'60日漲跌幅_weight': [0.05, 0.1, 0.2],

'5日最大漲幅_weight': [0.1, 0.2, 0.3],

'20日最大漲幅_weight': [0.1, 0.15, 0.2],

'60日最大漲幅_weight': [0.05, 0.1, 0.2],

}

class WeightedModel:

def __init__(self, **weights):

self.weights = weights

def fit(self, X, y=None):

return self

def predict(self, X):

weighted_sum = (

X['5日漲跌幅'] * self.weights['5日漲跌幅_weight'] +

X['20日漲跌幅'] * self.weights['20日漲跌幅_weight'] +

X['60日漲跌幅'] * self.weights['60日漲跌幅_weight'] +

X['5日最大漲幅'] * self.weights['5日最大漲幅_weight'] +

X['20日最大漲幅'] * self.weights['20日最大漲幅_weight'] +

X['60日最大漲幅'] * self.weights['60日最大漲幅_weight']

)

return weighted_sum

# 添加 get_params 讓 GridSearchCV 可以提取參數

def get_params(self, deep=True):

return self.weights

# 添加 set_params 讓 GridSearchCV 可以設置參數

def set_params(self, **params):

for key, value in params.items():

self.weights[key] = value

return self

from sklearn.model_selection import GridSearchCV

model = WeightedModel()

grid_search = GridSearchCV(estimator=model, param_grid=param_grid, scoring='neg_mean_squared_error', cv=5)

grid_search.fit(X, y)

print(f"Best weights: {grid_search.best_params_}")

print(f"Best score: {grid_search.best_score_}")

程式輸出為:

Best weights: {'20日最大漲幅_weight': 0.2, '20日漲跌幅_weight': 0.3, '5日最大漲幅_weight': 0.1, '5日漲跌幅_weight': 0.3, '60日最大漲幅_weight': 0.05, '60日漲跌幅_weight': 0.05}

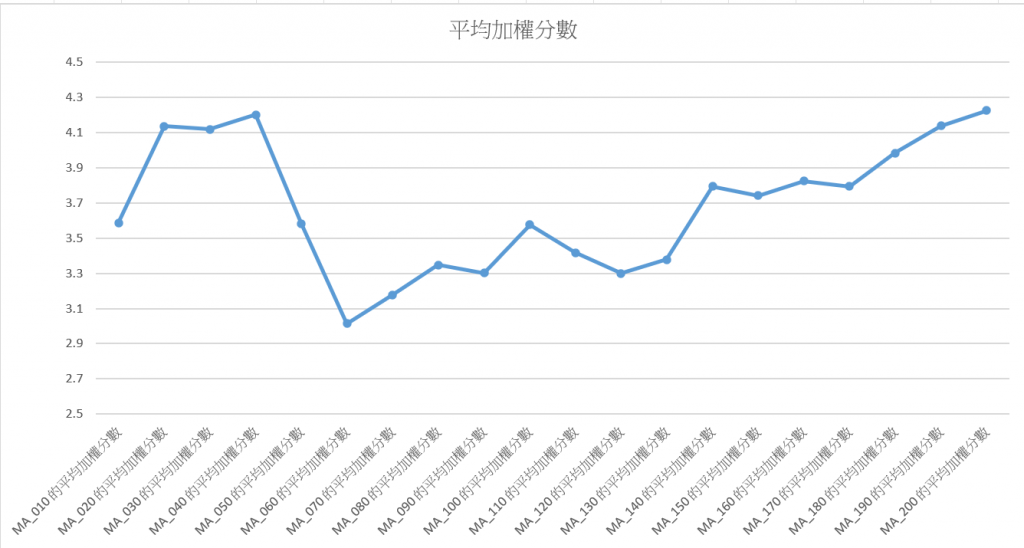

接下來,我們可以列出每個 MA_window 的平均加權分數,這樣可以幫助我們判斷哪條均線表現得比較好。

以下是各均線的平均加權分數:

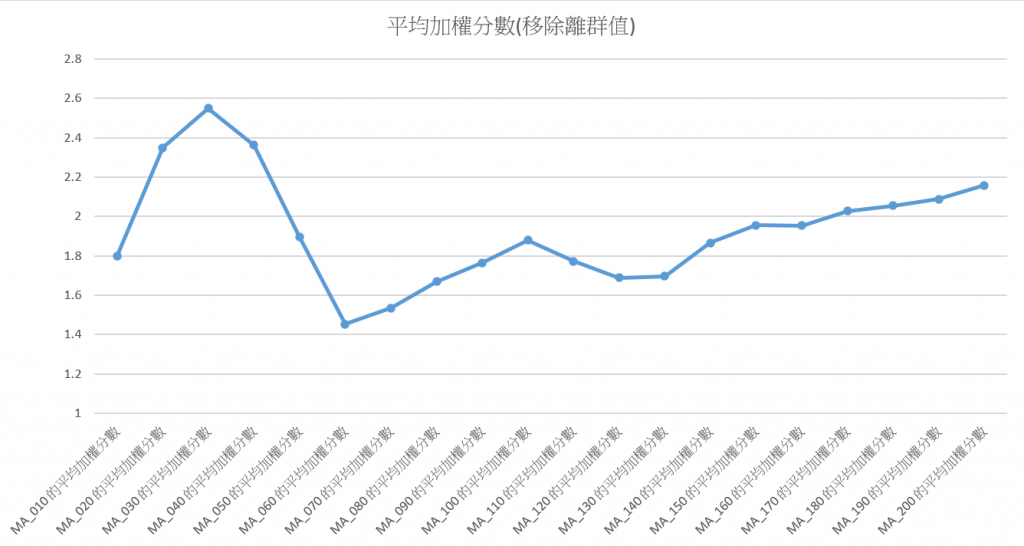

不過,因為加權分數中有一些離群值出現,我們這次使用了四分位距(IQR)來計算離群值的範圍,並把超出這個範圍的值給移除。這是移除離群值後的結果:

根據 Investopedia 提到的「最常使用的移動平均線 (MA) 期間」:

我們可以進一步將這些期間分成三類:

根據我們先前計算的平均加權分數,我們可以採用以下期間作為基準:

這樣就找出長中短均線了。

這篇文章中,我們通過改進加權分數的算法,成功選出了適合的長、中、短期移動平均線。透過使用 Grid SearchCV,我們找到了更佳的權重參數,這不僅提升了模型的精確度,還讓我們更清楚地理解各均線的表現。

在平均加權分數的分析中,雖然最初的數據中出現了一些離群值,但透過四分位距(IQR)進行處理後,我們得到了更乾淨的數據,讓分析結果更具參考價值。最終,我們根據 Investopedia 提到的常用期間,將移動平均線分類為短期(30MA)、中期(100MA)及長期(200MA),這樣的分類也能幫助我們在投資決策時更加明確。

iThome鐵人賽

iThome鐵人賽