運行策略分為三部份

今天會先講Backtest的部分

首先進入 doc/getting_start/quickstart.ipynb

這裡可以下載官方提供的資料轉換腳本並執行,在終端執行

curl https://raw.githubusercontent.com/nautechsystems/nautilus_data/main/nautilus_data/hist_data_to_catalog.py | python -

會在當前目錄下建立 ./catalog/ 資料夾(包含 EUR/USD 報價資料)

記得要先開啟虛擬環境

source .venv/bin/activate

這裡建議程式碼改為

catalog = ParquetDataCatalog("./catalog")

catalog.instruments()

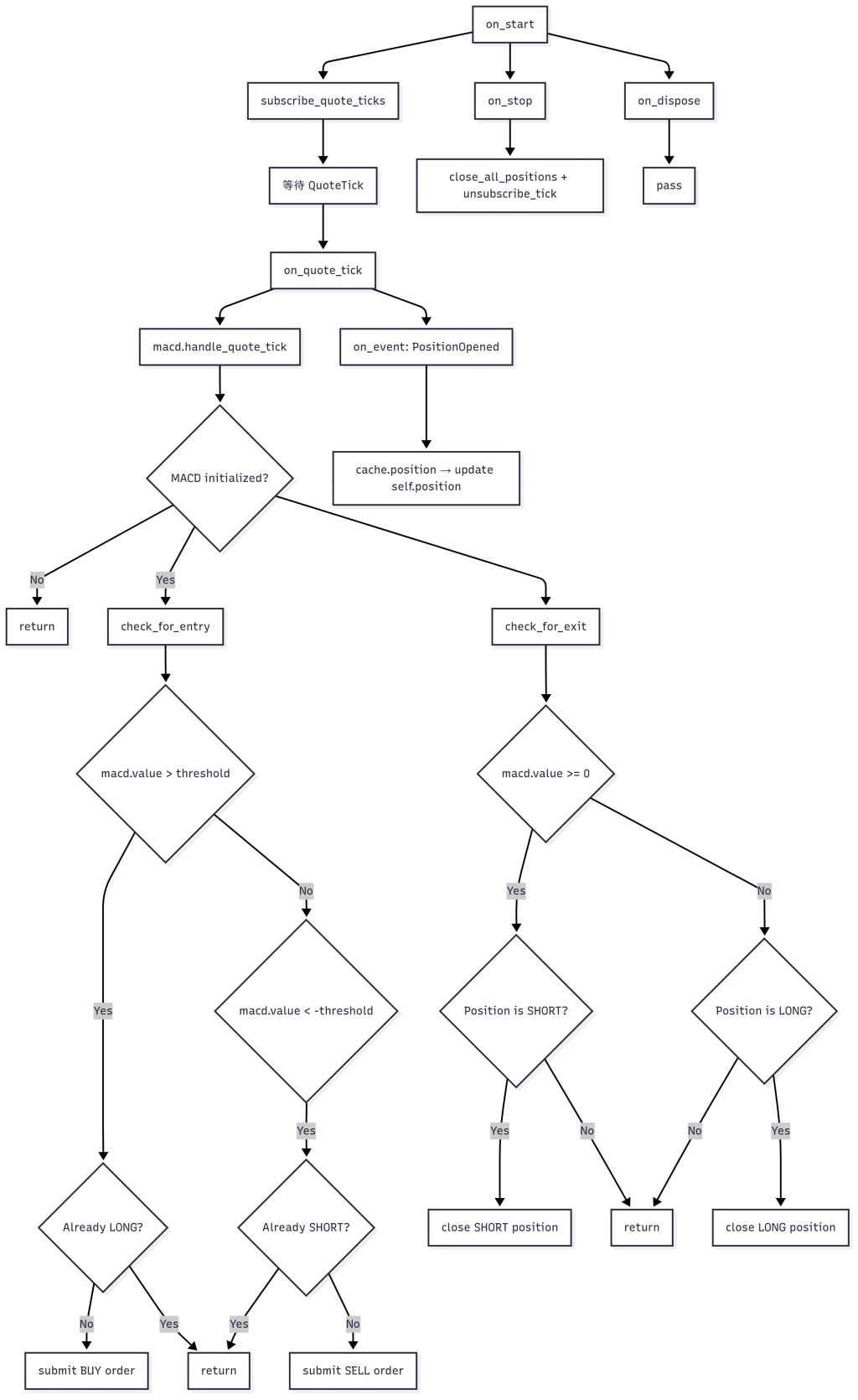

使用 Strategy 類別,自定義 MACD 交易邏輯:

這裡也簡單做個圖讓大家可以看一下它其中的函數會怎麼操作

venue = BacktestVenueConfig(

name="SIM",

oms_type="NETTING",

account_type="MARGIN",

base_currency="USD",

starting_balances=["1_000_000 USD"]

)

from nautilus_trader.model import QuoteTick

data = BacktestDataConfig(

catalog_path=str(catalog.path),

data_cls=QuoteTick,

instrument_id=instruments[0].id,

end_time="2020-01-10",

)

engine = BacktestEngineConfig(

strategies=[

ImportableStrategyConfig(

strategy_path="__main__:MACDStrategy",

config_path="__main__:MACDConfig",

config={

"instrument_id": instruments[0].id,

"fast_period": 12,

"slow_period": 26,

},

)

],

logging=LoggingConfig(log_level="ERROR"), # 避免 notebook log 過載

)

BacktestNode 是 NautilusTrader 裡負責統一管理回測流程的核心類別,也是我們之後會深入了解的核心之一.

為什麼要有 BacktestNode?

因為在複雜的量化研究中,我們常常需要執行大量組合的回測,例如:

如果每一次都手動寫一份回測流程,會非常麻煩、難以重複利用。

from nautilus_trader.backtest.node import BacktestRunConfig, BacktestNode

config = BacktestRunConfig(engine=engine, venues=[venue], data=[data])

node = BacktestNode(configs=[config])

results = node.run() # 執行所有回測配置

from nautilus_trader.model import Venue

engine = node.get_engine(config.id)

engine.trader.generate_order_fills_report()

engine.trader.generate_positions_report()

engine.trader.generate_account_report(Venue("SIM"))

明天繼續說明 Live & Sandbox 以及如何即時監控損益