第 11 屆 iThome 鐵人賽

分享至

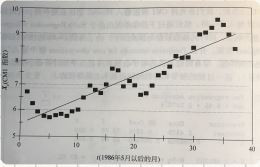

線性回歸是使用最普遍的隨機模型,它假設狀態變數的期望值是時間的線性函數。根據維基百科的定義,利用線性回歸方程式的最小平方函數對一個或多個自變數和應變數之間關係進行建模的一種回歸分析。

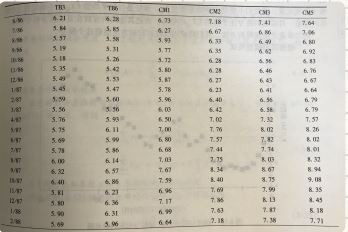

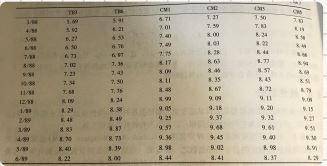

私人家庭可調節的抵押貸款率通常是根據若干市場指數之一來確定的。貸款者的抵押貸款是依據每年5月的一年期公債(CM1)到期的指數來調節,下表是從1986年6月開始的三年期的歷史資料,請使用這些資料來預測1990年5月此指數的估計值。

IT邦幫忙

iThome鐵人賽

iThome鐵人賽