探索

在上一章節中,我們介紹了新的報表結構。

本章節將針對 財務報表 沿用報表結構的資料,產出財務報表,本章節將延續該架構,說明其在四個主要報表中的應用,並與 om_account_accountant 進行比較。

簡單探索「om_account_accountant財務報表格式」?

om_account_accountant報表產出的報表(資產負債表、損益表、試算表)如下圖,常見使用者提出需求或反映不足之處,進而導致客製化需求的情況如下:

- 僅能輸出 PDF 格式,缺乏可調整或計算的能力

-

合計位置固定 在上方,而在台灣的習慣通常是將小計或合計放在底部

-

缺少百分比欄位,不便進行數據比較

-

缺乏 T 帳戶格式 的資產負債表

-

損益類科目不足,缺少製造、銷售、管理、研發 (製銷管研) 的細部分類

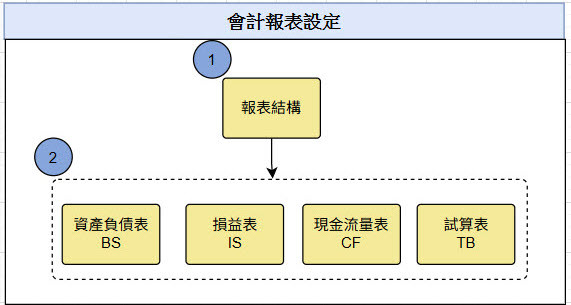

架構

依照前述探索的案例,我們的目標是針對報表結構進行管理,具體架構如下:

-

TWBS-資產負債表:

- T帳戶樣式:左右對齊排版,支援直列式與T帳戶兩種樣式

- 兩期比較報表:支援同期比較,自動計算比較期金額與百分比

- 百分比計算:基於報表結構設定自動計算各項目百分比

-

TWIS-損益表:

- 期間判斷:支援月、季、半年、年度報表,自動計算比較期間

- 兩期比較分析:支援同期比較,自動計算比較期金額與百分比

- 百分比基準計算:基於報表結構設定自動計算各項目百分比

-

TWCF-現金流量表:

- 間接法:以「本期淨利」為起點,透過調整非現金項目與營業資產/負債變動,推算出營業活動的現金流量

- 期初餘額計算:自動計算期初現金及約當現金餘額

- 本期損益處理:自動抓取收入費用科目並結合equity_unaffected科目

-

TWTB-試算表:

- 期初期末對比:顯示期初借貸方餘額、本期異動、期末借貸方餘額

- 借貸方筆數統計:統計本期借貸方異動筆數

- 多維度金額彙總:支援期初累計、本期異動、期末累計三維度資料

實作

此次的案例使用同樣的資料,因此可以互相進行核對,筆者建立了 2023 年餘額開帳 與 2024 年餘額開帳,並以 2024 年年底的餘額 為基準,異動結果如下:

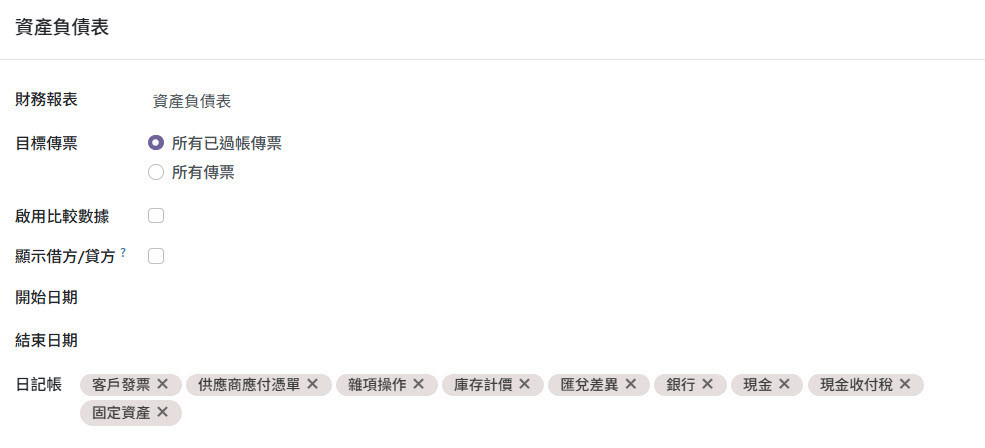

資產負債表-查詢條件

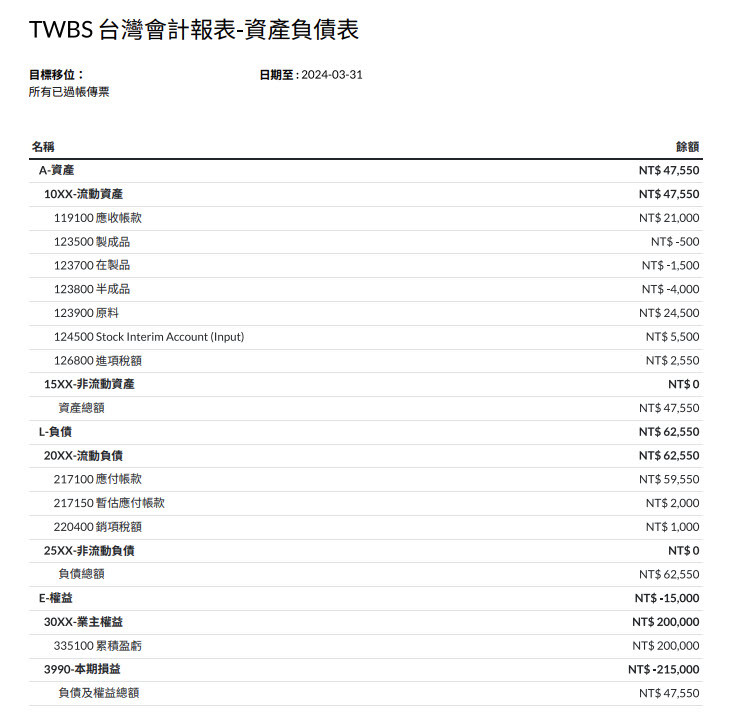

T 帳戶資產負債表

損益表

試算表

現金流量表

小補充 - 現金流量表:直接法

簡單探索「現金流量表」?

用來呈現企業在一段期間內「現金及約當現金」的流入與流出情況,其主要分為三大活動:

- 營業活動 (Operating Activities)

- 投資活動 (Investing Activities)

- 融資活動 (Financing Activities)

說明兩種現流表的概念比較

| 項目 |

直接法 |

間接法 |

| 編製方式 |

直接列出現金收支 |

由淨利調整非現金與資產負債變動 |

| 資訊透明度 |

高,能看到現金來源與去向 |

較低,只能看到調整後的淨結果 |

| 編製難易度 |

困難,需要現金流明細 |

較容易,依財報數據推算 |

| 實務應用 |

少數公司採用 |

最常見,財報標準普遍接受 |

-

直接法:清楚反映現金收支,但編製難度高

-

間接法:以淨利為出發點,方便編製,實務應用最廣

國際會計準則 (IAS 7) 雖鼓勵使用 直接法,但企業通常因成本與便利性,選擇 間接法。

小結

透過本章的案例可以看到,om_account_accountant 雖然提供了資產負債表、損益表、試算表與現金流量表,但在實務應用上仍顯不足:

- 僅能輸出 PDF,缺乏彈性與延伸性。

- 報表格式侷限,合計位置、T 帳戶排版等不符合台灣習慣。

- 缺少百分比、兩期比較等管理所需功能。

- 損益表項目不足,無法細分製造、銷售、管理、研發 (製銷管研)。

相較之下,本章的自訂報表架構則具備:

-

多樣化格式:支援 PDF 與 Excel,並可套用 T 帳戶、直列表格。

-

比較與百分比:自動計算兩期金額與百分比,方便追蹤異動。

-

完整的四大財報:資產負債表、損益表、試算表、現金流量表,皆能依結構靈活呈現。

-

延伸應用:現金流量表同時支援間接法與直接法概念的延伸討論。

總結來說,財務報表若僅停留在合規層面,只能滿足「外部報告」需求;

而透過報表結構強化後,則能兼顧 內部管理分析,讓財務數字不只正確,還能被「理解、比較、解讀」,真正轉化為決策依據。