昨天用算術收益率來介紹夏普指數(Sharpe ratio),今天要用更貼近金融的對數收益率來算出夏普指數。

介紹底下的圖表之前先預先載入需要的套件

# basic

import numpy as np

import pandas as pd

# get data

import pandas_datareader as pdr

# visual

import matplotlib.pyplot as plt

%matplotlib inline

import seaborn as sns

#time

import datetime as datetime

我們讀取以下股票

2330:台積電

2492:華新科

3045:台灣大

2412:中華電

start = datetime.datetime(2015,1,5)

df_2330 = pdr.DataReader('2330.TW', 'yahoo', start=start)

df_2492 = pdr.DataReader('2492.TW', 'yahoo', start=start)

df_3045 = pdr.DataReader('3045.TW', 'yahoo', start=start)

df_2412 = pdr.DataReader('2412.TW', 'yahoo', start=start)

df_total = pd.concat([df_2330['Adj Close'],df_2492['Adj Close'],df_3045['Adj Close'],df_2412['Adj Close']], axis=1)

df_total.columns=['2330', '2492', '3045', '2412']

df_total.pct_change().mean()

# 輸出結果

2330 0.000663

2492 0.003169

3045 0.000090

2412 0.000356

dtype: float64

df_total.pct_change().corr()

# 輸出結果

2330 2492 3045 2412

2330 1.000000 0.181331 0.224544 0.318880

2492 0.181331 1.000000 0.086055 0.067629

3045 0.224544 0.086055 1.000000 0.333560

2412 0.318880 0.067629 0.333560 1.000000

相關分析這邊指的是研究兩個或兩個以上隨機變亮之間相互依存關係的方向和密切程度的方法。

如果用r表示相關程度。

r > 0 線性正相關。

r < 0 線性負相關。

r = 0 兩個變量之間不存在線性關係。

r數值的相關性如下

| r的數值範圍 | 相關程度 |

|---|---|

| 0 <= | r |

| 0.3 <= | r |

| 0.8 <= | r |

因此可以看到台積電(2330)和中華電(2412)是中度相關,中華電(2412)和台灣大(3045)也是中度相關,其他都是低度相關

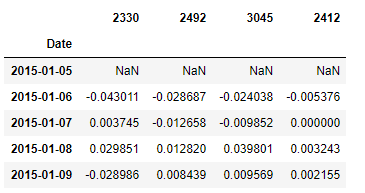

df_total.pct_change().head()

# pct_change():(df_total[0] - df_total[1]) / df_total[1]

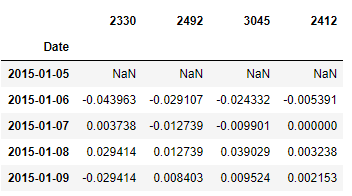

log_ret = np.log(df_total/df_total.shift(1))

#np.log() 以自然數e為基底

#df.shift() shift對數據進行位移的動作

從兩張圖可以看到算術平均收益率和幾何平均收益率是非常相近的

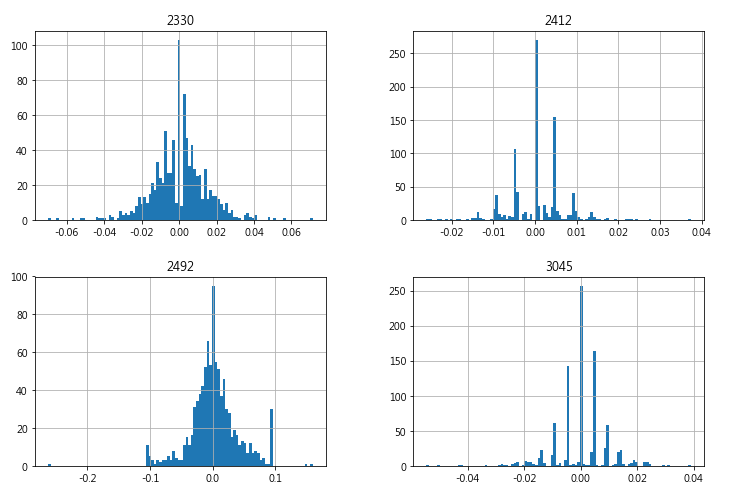

畫出對數收益率的直方圖

plt.rcParams['axes.unicode_minus']=False

log_ret.hist(bins=100, figsize=(12, 8))

從上面四張圖可以兩兩比較每個股票收益率

log_ret.mean()

# 輸出結果

2330 0.000557

2492 0.002445

3045 0.000045

2412 0.000334

dtype: float64

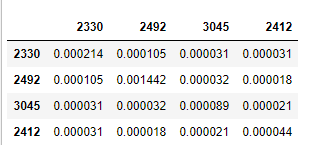

log_ret.cov()

我們將我們的投資金額用以下的比例分配

2330:台積電 30%

2492:華新科 20%

3045:台灣大 25%

2412:中華電 25%

weight = np.array([0.3, 0.2, 0.25, 0.25])

print('股票投資比重--->', weight)

exp_ret = np.sum((log_ret.mean() * weight )* 252)

print('投資組合的預期報酬--->', exp_ret)

exp_vol = np.sqrt(np.dot(weight.T, np.dot(log_ret.cov()*252, weight)))

print('預期波動性--->',exp_vol)

np.dot:矩陣乘法,等同線性代數中乘法,用以下的例子解釋

np.sqrt:矩陣開根號

SR = exp_ret/exp_vol

print('夏普指數--->', SR)

# 輸出結果

股票投資比重---> [0.3 0.2 0.25 0.25]

投資組合的預期報酬---> 0.18986638440106773

預期波動性---> 0.17017725257437183

夏普指數---> 1.115697788798719

iThome鐵人賽

iThome鐵人賽