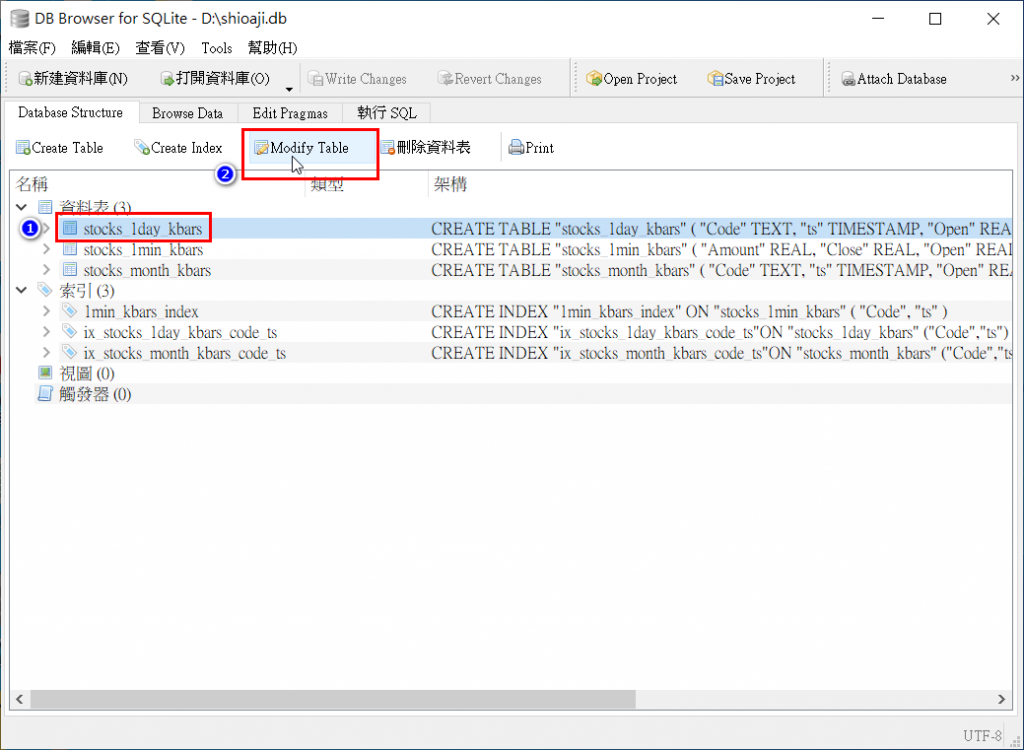

由於之前建立的日K線資料中,並沒有均線的相關欄位,所以必須要手動增加欄位。若要在現有的Table中增加欄位,可以使用DB Browser for SQLite。

開啟資料庫後,請先選擇所要調整的Table,再按「Modify Table」

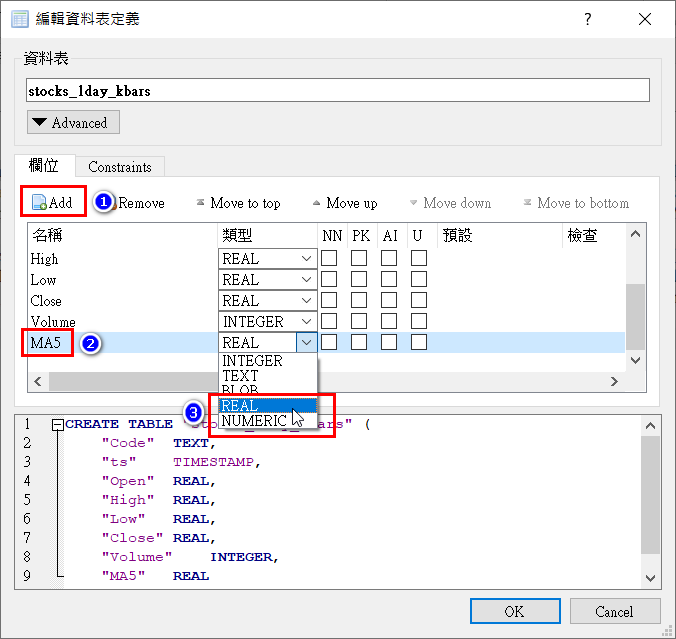

接著按「Add」按鈕,輸入欄位名稱並選擇欄位類型

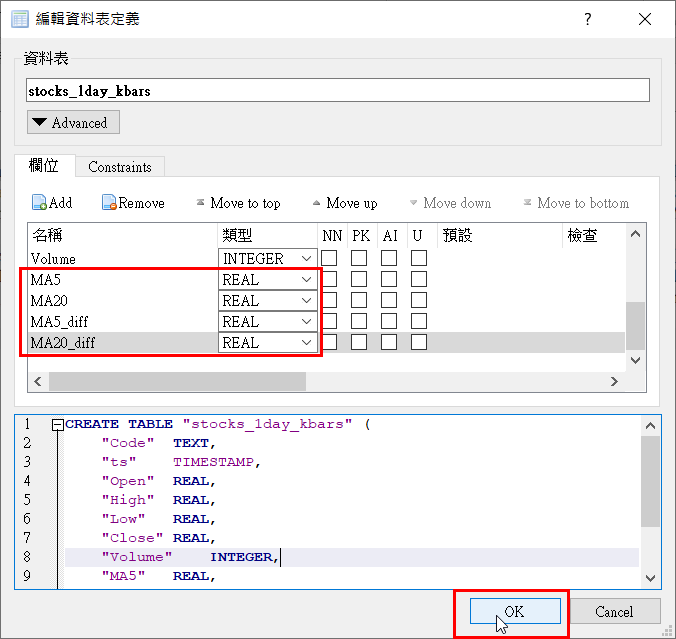

這裡我新增「MA5」、「MA20」、「MA5_diff」、「MA20_diff」這4個欄位,並將欄位類型設為「REAL」,用來儲存下面要計算的均線結果,完成後按下「OK」

因為這裡只是調整Table的結構,並沒實際寫入資料,所以完成後直接關閉程式即可。

接著計算均線資料,我們可以透過DataFrame.rolling

pandas.DataFrame.rolling來計算

程式範例如下:

df['MA5'] = df['Close'].rolling(window=5).mean().round(2) #依照收盤價計算均線,並取至小數點後2位

df['MA20'] = df['Close'].rolling(window=20).mean().round(2)

df['MA5_diff'] = df['MA5'].diff() #計算MA5差異

df['MA20_diff'] = df['MA20'].diff()

在第一行中,我們將Close收盤價的資料抓出來執行rolling,而rolling的window參數,就是看你要計算的均線而定;例如要計算MA5(5根K線收盤價的平均價格),window就設為5,MA5資料計算完後,再回存至df['MA5']中。

下面的df['MA5_diff'],就是依照df['MA5']中的資料去做差異計算,也就是與前一筆MA5的價格差異,之所以增加這個欄位,是為了方便之後判斷均線方向(向上或向下)使用。

計算均線資料的程式,也可以跟上一篇產生其它週期K線的程式一起執行並寫入

下面就以日K線資料為例,讀取K線資料、計算均線資料並更新至Table中。

import pandas as pd

import sqlite3

# 更新資料用的SQL語法

UPDATE_SQL = '''UPDATE stocks_1day_kbars

SET MA5 = ?,

MA20 = ?,

MA5_diff = ?,

MA20_diff = ?

WHERE Code = ? AND ts = ?'''

conn = sqlite3.connect('D:/shioaji.db') #建立資料庫連線

# conn = sqlite3.connect('C:/shioaji.db') #建立資料庫連線

cursor = conn.cursor()

# 傳入股票代碼,產生MA均線及差異

def generate_ma_of_day_kbar(stock_code):

print(f'calc MA for stock:{stock_code}')

# 僅取出ts跟Close欄位資料,並將ts欄位設為DataFrame的Index

df = pd.read_sql(f'SELECT ts, Close FROM stocks_1day_kbars WHERE Code = {stock_code}',

conn, index_col='ts')

#依照收盤價計算MA5,並取至小數點後2位

df['MA5'] = df['Close'].rolling(window=5).mean().round(2)

df['MA20'] = df['Close'].rolling(window=20).mean().round(2)

df['MA5_diff'] = df['MA5'].diff() #計算MA5差異

df['MA20_diff'] = df['MA20'].diff()

# 歷遍df中的資料,並update至table中

for index, row in df.iterrows():

cursor.execute(UPDATE_SQL, (row['MA5'], row['MA20'], row['MA5_diff'],

row['MA20_diff'], stock_code, index))

conn.commit()

codes = cursor.execute('SELECT DISTINCT code FROM stocks_1day_kbars').fetchall()

for code in codes:

generate_ma_of_day_kbar(code[0])

conn.close() #關閉資料庫連線

因為計算均線只需要用Close的價格去做計算,所以在read_sql只有取ts跟Close這兩個欄位,並且將index_col設定為ts欄位。請注意這裡並沒有做parse_dates,第一是因為做parse_dates後在下面執行update動作時會出現type錯誤;另一個原因是rolling是以row為單位做計算,不像是resample是需要使用datetime做為計算單位。

計算完成後,再使用for loop的方式將計算的結果回寫回去資料庫。另一個要注意的地方是,在一開始抓所有股票的Code時,是先用fetchall將所有的資料先存入codes中,因為在同一個conn中只能有一個cursor,所以必須要先這麼做,後面的cursor在執行update時才不會有問題。