由於成本模組涉及多個功能與成本計算原理,本章同樣採用 案例驅動 的方式來說明。本次的重點放在 成本模組-月加權平均-成本計算 功能,延續 Day19 提到「月加權平均」的挑戰。

本篇要解釋如何進行「成本主檔」,設定都是相同的-請參考Day23架構-網址,因此直接從案例切入。

此次要探討的是月加權平均的製作方式,同樣我們要先製作案例進行說明

| 日期 | 類別 | 單號 | 料號 | 單價 | 數量 | 金額 | 製造時數 |

|---|---|---|---|---|---|---|---|

| 8/1 | 採購 | P001 | X原料 | 100 | 1 | 100 | |

| 8/1 | 採購 | P001 | Z原料 | 100 | 1 | 100 | |

| 8/2 | 生產 | MO/001 | 半成品-1 | 100 | 1 | 100 | 60MIN |

| 8/2 | 委外 | SBC/001 | 委外半成品-1 | 200 | 1 | 200 | |

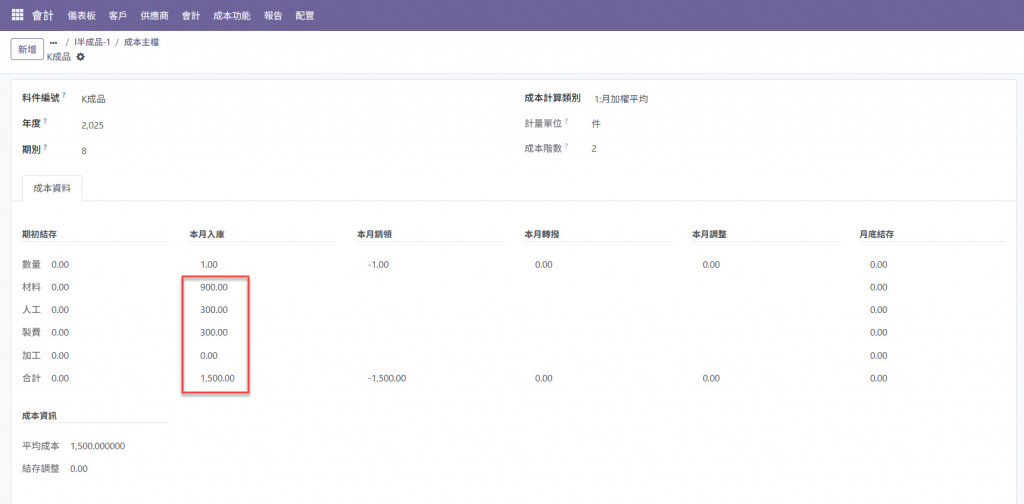

| 8/3 | 生產 | MO/002 | K 成品 | 300 | 1 | 300 | 60MIN |

| 8/4 | 出貨 | OUT/001 | K 成品 | 300 | 1 | 300 | |

| 8/4 | 應收 | INV/001 | K 成品 | 2000 | 1 | 2000 |

此次我們將差異分攤至各工單後,最終影響如下:

| 日期 | 類別 | 單號 | 料號 | 單價 | 數量 | 金額 | 製造時數 |

|---|---|---|---|---|---|---|---|

| 8/1 | 採購 | P001 | X原料 | 100 | 1 | 100 | |

| 8/1 | 採購 | P001 | Z原料 | 100 | 1 | 100 | |

| 8/2 | 生產 | MO/001 | 半成品-1 | 700 | 1 | 700 | 60MIN |

| 8/2 | 委外 | SBC/001 | 委外半成品-1 | 200 | 1 | 200 | |

| 8/3 | 生產 | MO/002 | K 成品 | 1500 | 1 | 1500 | 60MIN |

| 8/4 | 出貨 | OUT/001 | K 成品 | 1500 | 1 | 1500 | |

| 8/4 | 應收 | INV/001 | K 成品 | 2000 | 1 | 2000 |

系統的異動結果,如下參考:

成本主檔的設計邏輯,其實與進銷存報表非常接近:

Day 7: 庫存報表-進銷存報表 的設計十分相似。由於此表已經彙整了所有異動,因此理論上也能用來推算成本數字。不過在實務上,如果僅靠手工製作,往往還需要額外資訊(如人工、製費、委外加工費等)來核對,才能算出完整的實際成本。

成本主檔看似只是「存放結果」的表格,但它同時也是 成本核算的核心依據。

此外,製作成本主檔是為了增加彈性,配合Day23的結構,就可以將人工與製費進行分攤,在台灣,經常性到隔月5-15號才能確認的數字,可透過此結構進行往前分攤到上月的庫存異動數字,並且能反覆進行結帳動作,若能將成本主檔的生成流程自動化,不僅能減少人工彙總的錯誤,更能讓「成本計算 → 差異分析 → 決策應用」形成一個可追溯、可檢核的完整鏈路。

月加權平均的挑戰在於,必須將整個月的所有異動(採購、生產、委外、人工、製費…)完整彙總,才能推算出正確的平均成本。這也是為什麼「成本主檔」會成為核心,它不僅存放結果,更是 財務分錄、對帳與差異分析的依據。

總結來說,月加權平均的設計,核心價值不只是在「算出一個數字」,而是建立一個能 連結財務與管理的橋樑,讓成本資訊更可靠、更能支持企業決策。

iThome鐵人賽

iThome鐵人賽